X-to-earn 不是新东西,它一直是分布式网络必备的激励手段,从比特币白皮书开始,激励维护网络节点的矿工就是基础操作。如果没有基于智能合约的自动化激励机制,分布式网络就不复存在。

以太坊是第一个实现智能合约功能的分布式网络,它也让应用层代币激励网络(姑且这么称呼)出现在人们的视野中。随后,各种不同共识机制的公链如雨后春笋般诞生,它们各自代表着验证区块,确保交易安全的不同技术路线,是最底层的交易基础设施。

本文希望表达两层观点,一是应用层和协议层激励网络的区别,二是应用层的意义和可能的演变方向。这里的 X-to-earn 泛指行为挖矿,复投回报的庞氏循环。

人肉矿机

首先,是 X-to-earn 的网络和公链 / 协议网络基础设施是有的区别的:无论是 X-to-earn 网络,还是公链 / 协议网络,tokenize 发币 目的都是项目方通过维持一个庞氏经济模型产生赚钱效应,扩大用户基数,从而维持网络的繁荣。最为经典的就是比特币的模型,网络会在每笔交易中抽成作为 Transaction fee,而紧缩场景则是每开采 210,000 个区块(大约每四年),矿工获得的奖励将会减半。

但比特币的问题在于,因为 2100 万的总量上限,供应会愈发紧缩。通缩会让货币价值高到难以接受,从而抑制生态内的流转。而 X-to-earn 网络则多种多样,并非全都是交易基础设施,因此不需要复杂的区块验证机制,而是使用公链智能合约中的 API 代币的应用程序接口标准 ,直接共享公链的安全性。

X-to-earn 网络贡献者的标准也和基础设施项目有所区别,主要分为两类,第一类是项目本身的 contributor,早期融资 / 开发 / 社区运营等传统意义上属于团队内部的贡献者;而区别在第二类,X-to-earn 的贡献者也包含网络的参与者,因为他们进行了质押 / 购买 / 消耗行为,为激励网络的稳定做出贡献,主要区别是:

公链 / 协议网络的激励主要落在代币产生机制上,也就是参与 PoW/PoS/PoH…等验证过程的节点网络验证和安全保护者,

X-to-earn 网络的激励主要落在可以影响代币流转的行为上,比如 Looksrare 的交易 to earn,鼓励用户多在 Looks 上做交易。

相较于公链的激励,X-to-earn 更加表征化,资金、硬件和技术门槛更低,更偏重于激励人类的某种可以为网络带来数据和收入的行为。有一种说法不无道理:「X-to-earn 将人类本身变成了矿机」

代币,而非法币

网赚,也就是最早的 to earn 模式,在移动互联网,该模式源于 2013 年的米赚,用户可以通过下载指定 app,来获取每日的“大米”,当大米达到 10 万便可兑换 1Q 币,100 万大米则可兑换 10 元 Q 币或者 10 元支付宝充值,以此类推,每日最高可赚 500 元人民币。

过了 3 年,趣头条通过阅读赚钱打开了下沉市场,并于 2018 年在纳斯达克 IPO,日活一度超过 2 亿。

类别划分上,有研究表明网赚 APP 60% 属于廉价流量类别,app 推广、刷单则占据了余下的 40%。法币 to earn 的盈利模型有点像银行的息差,姑且叫做 DAU 利差模式,可以用趣头条创始人谭思亮的模型来概括:

M(用户点击带来的广告收益)>N(对用户发放的激励)

网赚模式是非常简单的,就是一个收益 - 成本=利润的关系。成本则主要是用法币拉新促活的成本。但 x-to-earn 在手段上和网赚相似,但从实际来说则不然。

to earn 需要在 DEX 上面加池子,而 play to earn 实际上就是让一群人撸池子。用户越多,撸池子的人就越多,相当于负债就越大,x-to-earn 实质是一种信用扩张行为,一头是债权方(打金玩家),一头是债务方(复投玩家),二者互为交易对手。项目方可以通过制造代币消耗场景的暴利预期,比如繁殖,来让更多的人不去把所赚的代币提现,而是复投到 x-to-earn 网络中。更有甚者,如果参数设计让直接复投的速度变慢,甚至可以让 x-to-earn 网络用户主动加池子 。

很明显,不同于网赚的息差模型,一个好的 x-to-earn 网络是一个庞氏结构的博弈模型,赚钱用户赚的是复投用户的钱,而复投用户的抛压则转嫁到了公链代币上,这一代币的流动性深度更好,不容易受到冲击,和 x-to-earn 网络隔绝。

x-to-earn 网络的价值捕获则是赌场式的 ,在早期可以通过 NFT 白名单等形式售卖,但更大头在于交易税和版税的抽佣,前者一般设置在 1.5%-5%,后者一般是 4%,总计最高可以达到 9%。

死亡螺旋

看着很美的网赚模型,实际上吸引的用户都是零撸党,他们贫穷且聪明,对价格敏感,很难被广告转化;ARPU 很低,忠诚度也很低,每当趣头条平台调整营销费率,DAU 都会相应减少。这导致广告收入迟迟难以提升,DAU 息差做不上去。

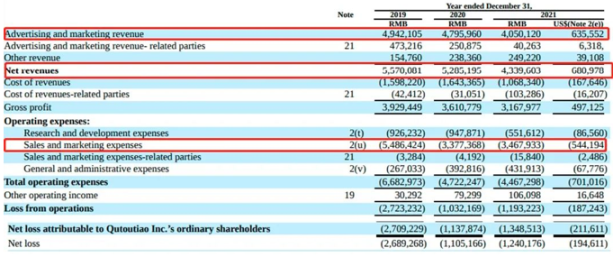

从 19 年 -21 年的财报中可以看出,很明显,趣头条一直没有维持住正的利差,广告收益长期超不过营销成本,长期处于亏损状态。

Source:Qutoutiao Inc. 2021 Annual Report, Net loss are spreading

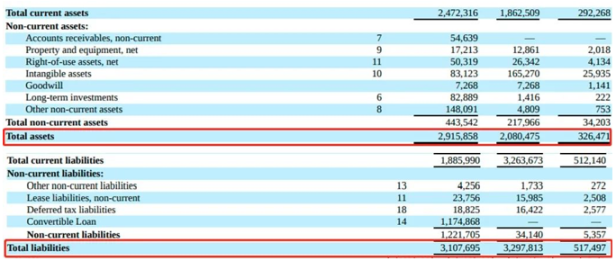

趣头条的网赚模式本质上是借债买流量模式,而目前趣头条处于资不抵债状态,市值也掉到了 5000 万美元以下。

Source: Qutoutiao Inc. 2021 Annual Report

X-to-earn 模型的死亡螺旋也经常发生,拿 Axie Infinity 举例,早在 2020 年,$SLP 就曾经遭遇过大崩盘,一度跌至 0.01 元。

Mental Accounting

这里也可以看出 x-to-earn 和网赚的用户的区别。具有升值预期的心理账户,延展性会比消费行为的延展性要更好。对项目方的要求从息差模型的降本增效变成了拉盘。而前者其实是银行的收入模式,但当贷款市场成为一个完全竞争市场,各家银行会竞相压低各自的贷款利率以获取更大的贷款市场份额,利息要不停地提高增强吸储能力,二者都会挤压银行利润。

扩展 M 的尝试

趣头条的策略类似于股份制商业银行。在极度内卷的环境中,股份制商业银行增强某一种更加高频的贷款品种发放的比例,比如消费贷,利率虽然低于房贷,但小额的使用场景和较低的门槛可以吸引更多借贷者前来。同时,在资金端将吸储行为和理财产品捆绑,可以进入更高收益的衍生品市场,获取更高的息差。

趣头条 18 年采用的策略是扶持米读作为新的增长点,但这个就很取决于趣头条的烧钱和融资能力,因为米读和理财产品比起来并非刚需,互联网也是烧钱做垄断挤占用户心智的模式,这方面的能力不可能和有腾讯比,自然结局是失败。

而且 X-to-earn 模型则更为高明一些,因为这是出版社 + 赌场逻辑,主要收入来源是版税和抽佣。用户也是价格敏感型,但从心理账户的角度看,由于他们把在 X-to-earn 网络中的投入当成投资,因此客单价远远超越网赚。

更重心的点在于玩法层面,抽佣可以用来增减池子,而增减的时机可以控制,比如在下跌末期,池子被接近抽干的时候进行介入活动。以此类推,甚至还可以对敲拉盘。

无论是息差,还是抽佣,它们本质都是拆东墙补西墙的庞氏结构,在许许多多的案例中,我们已经充分看到这种模式对于 user growth 的爆发力,但该模式需要更多的外部性对庞氏结构进行延展,最终转变为一种利润足以支持组织延续的可持续的耗散结构。

参考资料:

1. 腾讯安全:《网赚 APP 产业链观察报告》

2. Qutoutiao Inc. 2019-2021 Annual Report

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。