美联储主席提名人沃什以激进缩表主张闻名,但花旗策略师最新报告指出,他更可能选择一条渐进路径。面对曾引发回购市场剧烈波动的历史教训,这位潜在的央行新掌门不得不在缩表与维持金融稳定之间谨慎权衡。

来源:金十数据

花旗集团的策略师表示,美联储主席提名人凯文·沃什(Kevin Warsh)可能会采取渐进方式来缩减央行 6.6 万亿美元的资产负债表,以避免重新点燃货币市场的紧张情绪。

这些策略师表示,美联储任何试图恢复缩减资产负债表的举动——即所谓的量化紧缩——都可能使 12.6 万亿美元的回购市场再度面临压力。美联储已于去年 12 月暂停了该进程,当时回购市场利率——银行间为满足日常需求进行借贷的利率——大幅飙升。

策略师 Alejandra Vazquez Plata 和 Jason Williams 写道:「考虑到回购市场去年经历的巨大波动,重启量化紧缩的门槛相当高。可以推定,联邦公开市场委员会(FOMC)更倾向于避免 2025 年 10 月的情况重演,转而选择采取渐进方式进行资产负债表管理。」

前美联储理事沃什一直呼吁大幅缩减央行在金融市场的影响力。此前,在全球金融危机和新冠疫情时期,通过连续多轮资产购买,美联储的资产负债表规模急剧膨胀。在 2022 年 6 月的峰值时期,美联储的资产负债表已从大约二十年前的仅 8000 亿美元膨胀至高达 8.9 万亿美元。

美联储在去年底政府借款增加后停止了缩减其资产负债表。政府借款增加与缩表相结合,通过从货币市场抽走资金,造成了明显的流动性紧缩。随后,美联储转向每月购买国库券,试图将准备金重新注入金融系统。

然而,花旗策略师认为,由沃什领导的美联储仍有选项来缩减其影响。通过将较长期限的国债持仓展期为短期债务,作为「阻力最小的路径」,可以缩短其持仓的加权平均期限。他们表示,这位未来的主席可能在决策者中达成共识,同时优先争取委员会对降息的支持。

花旗策略师表示,美联储也可以选择降低每月约 400 亿美元的国库券购买速度,或完全停止购买。其他选项包括允许其持有的抵押贷款支持证券自然到期缩减。

花旗的分析显示,即使美联储最早在 6 月停止购买,到 2026 年 12 月,准备金水平也不太可能显著下降。他们预计政策制定者将从 4 月中旬开始至今年剩余时间内,将每月购买速度减少至约 200 亿美元。

纽约联储的公开市场操作部门预计,准备金管理购买将在未来几个月保持高位,以抵消 4 月税收季节期间非准备金负债预期的大幅增加。之后,总购买速度可能会显著降低。

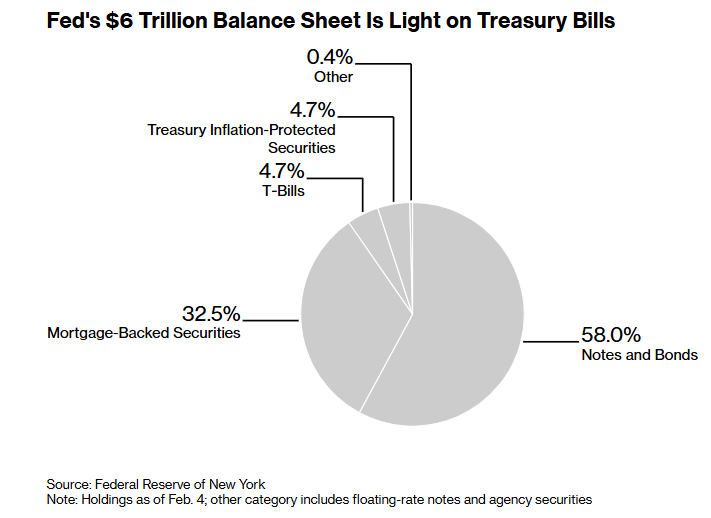

美联储 6 万亿美元资产负债表上的国库券占比很少

去年 12 月的 FOMC 会议纪要显示,与会者倾向于购买国库券,以便美联储的资产组合构成开始转向与未偿国债类似的结构。

花旗策略师表示,财政部可能会乐于接受美联储对国库券的额外需求来源,并更倾向于增加短期债务发行,同时推迟增加长期附息债券的发行。

「因此,我们预计附息债券发行的增加将在 2026 年 11 月开始,存在推迟至 2027 年 2 月的风险,」他们写道。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。