1. 每周市场热点解读:

Binance、Circle、Tether 齐聚 ADGM:阿布扎比加速构建全球合规加密金融中心

12 月 8 日至 9 日,Binance、Circle 和 Tether 三家全球头部加密机构相继宣布其实体或产品在 Abu Dhabi Global Market(ADGM,阿布扎比全球市场)获得正式牌照或监管认可,这一事件迅速成为业界焦点。值得深入剖析的是,这三项许可在 ADGM 的监管框架下具有本质区别,共同构建了一个全链路、可信赖的数字金融生态。

其中,Binance 获得的牌照较为全面。它获得了 ADGM 金融服务监管局(FSRA)的完整授权,成为全球首家在 ADGM 框架下同时获得交易所、清算所和经纪交易商三项许可的数字资产平台。这一“三位一体”架构将于 2026 年 1 月 5 日起正式上线,Binance 将通过三个独立实体分别运营核心业务,确保全球平台在 ADGM 的合规落地。相较之下,Circle 则聚焦支付创新,获得金融服务许可,定位为货币服务提供商(Money Services Provider, MSP)。此许可赋予其在 ADGM 监管框架下提供受监管的支付、结算和跨境服务的能力,Circle 已宣布任命前 Visa 高管 Saeeda Jaffar 为中东和非洲地区董事总经理,旨在深化与金融机构、企业及开发者的合作,推动 USDC 稳定币在区域生态中的渗透。Tether 的进展集中在资产端:USDT 获批为“接受的法定参考代币”,支持链扩展至 12 条主流公链,使 ADGM 持牌机构可合规开展 USDT 的交易、托管与结算。

数据来源:KuCoin Ventures 整理

ADGM 成立于 2015 年,是阿联酋的独立国际金融中心,由 FSRA 负责监管,采用英国普通法体系,并配备独立法院和仲裁中心。作为全球最早(2018 年)推出完整虚拟资产监管框架的辖区之一,ADGM 能同时覆盖传统金融与数字资产两大领域。在传统金融方面,ADGM 已吸引包括阿布扎比投资局(ADIA)等主权财富基金及多家国际机构(如 BlackRock、JPMorgan、Goldman Sachs 等)在此设立区域总部或 FSRA 实体,主要出于监管透明度、税收环境及与主权资本的战略协同等因素。在数字资产领域,ADGM 的许可体系覆盖 FSP、RIE、RCH 及 Broker-Dealer 等关键环节,为机构提供了相对体系化的合规路径。

ADGM 的这一轮三大巨头集中入驻,标志着阿布扎比正在建立一个具备全链路合规能力的加密金融中心:Tether 的 USDT 获批为合规资产,Circle 获得许可能够提供受监管的结算服务,而 Binance 的核心交易与经纪业务也实现了合规化。这三者合力,构建了阿布扎比从资产层、结算层到交易层的完整合规生态。这一趋势表明,加密行业的主流参与者正在从监管确定性低区域,转向 ADGM 这种基于普通法体系、法规清晰的成熟框架。这也反映了数字资产行业向主流金融规范靠拢的清晰趋势。中东,尤其是阿布扎比,凭借其监管框架优势和战略地理位置,正逐步发展成为连接亚洲、欧洲与美洲的数字金融枢纽,而三大巨头的集体入驻,是这一战略进程加速启动的明确信号。

展望 2026 年,随着法定参考代币规则全面生效和 TradFi-Crypto 融合加速(如贝莱德与 Finstreet 和阿布扎比投资局的代币化试点),ADGM 有望进一步巩固其在全球金融中的地位,成为传统金融与数字资产深度整合的重要平台,并为新兴市场提供更多发展机会。

2. 每周精选市场信号:

宏观流动性关键周:美联储鸽派落地,全球央行利率决策与美国通胀数据成下一阶段锚

上周,美联储如期降息 25bp,并在点阵图中暗示 2026 年或仅再降息一次,整体基调偏鸽,但风险资产表现并未“一边倒”走强。人工智能板块在现实盈利承压下进入“对估值重估”阶段:甲骨文最新业绩指引不及预期,市场对 AI 基础设施需求能否持续高速增长产生疑问,推动部分高估值科技股回调。

数据来源:KuCoin Ventures 整理

收益率端,此次降息后的美债曲线呈现出典型的“牛短熊长”再陡峭化特征:短端(3M–2Y)随政策利率下调及后续宽松预期回落,而长端(10Y 以上)在高赤字、高发债供给与通胀不确定性的背景下小幅上行,反映市场对“未来实际利率中枢或更高”的担忧。这一组合一方面缓解了短期融资与货币市场利率压力,另一方面却抬高了权益资产的贴现率,对高久期成长股和依赖利差收益的金融资产估值形成约束。对于以短久期美债与现金类资产赚取利差、并已在纽交所上市的 Circle(CRCL)而言,短端利率见顶回落会逐步压缩其利息收入中枢,而长端利率上行及整体权益风险溢价抬升,则在估值端削弱了市场对其股价弹性与“高利率红利可持续性”的预期,叠加自身业务增速与监管不确定性,形成了当前阶段较为典型的估值再定价压力。

在此背景下,日美利差与全球流动性博弈成为本周焦点。12 月 19 日,日本央行将召开议息会议,市场普遍预期上调政策利率 25bp 至 0.75%,加息本身已基本计价,更关键的是行长植田和男对“中性利率”的界定以及后续加息路径的前瞻指引——例如是否淡化“仅在物价与经济符合预期时才加息”的措辞。如果本次会议明确开启新一轮加息周期,不仅会重塑日元汇率与日债收益率曲线,也可能倒逼全球套息交易部分平仓,改变美元资金与风险资产的边际流向,对亚太多国央行的政策空间形成外溢约束。

数据来源:https://www.tradingview.com/chart/?symbol=BITSTAMP%3ABTCUSD

在多重宏观不确定性之下,加密二级市场整体延续“弱势震荡”格局。BTC 在 94,000 美元附近形成明显上方压力,近一周大部分时间在 90,000 美元一线反复拉锯;ETH 同步围绕 3,000 美元整数位震荡。链上高 Beta 题材整体偏弱,Meme 板块总市值 24 小时跌幅一度达 2.6%,Binance Alpha 板块中虽有个别代币录得日内大涨,但对整体情绪的带动力有限。Solana Breakpoint 2025 于 12 月 11–13 日在阿布扎比召开,在当前冷清行情下,会议相关议题并未显著放大二级市场关注度,对 SOL 价格提振有限。

数据来源:SoSoValue

现货 ETF 维度,上周整体仍属“温和修复”而非实质性回流:BTC 现货 ETF 单周净流入约 2.86 亿美元,尚不足以彻底扭转前期资金流出的趋势,当前价位对新增外部资金的吸引力仍然有限。卖出量并未显著提升的同时,买入量缩减,暗示传统投资者对于加密货币的投入热情欠缺,场内情绪带动难度大。ETH ETF 基本跟随 BTC 走势,在 3,000 美元附近反复震荡,对应单周净流入约 2.08 亿美元,尚未走出独立行情。包括 XRP、SOL、DOGE 在内的多只新批 ETF,单日最大净流入也大多停留在“低千万美元级”量级,对市场整体结构的影响有限。

数据来源:DeFiLlama

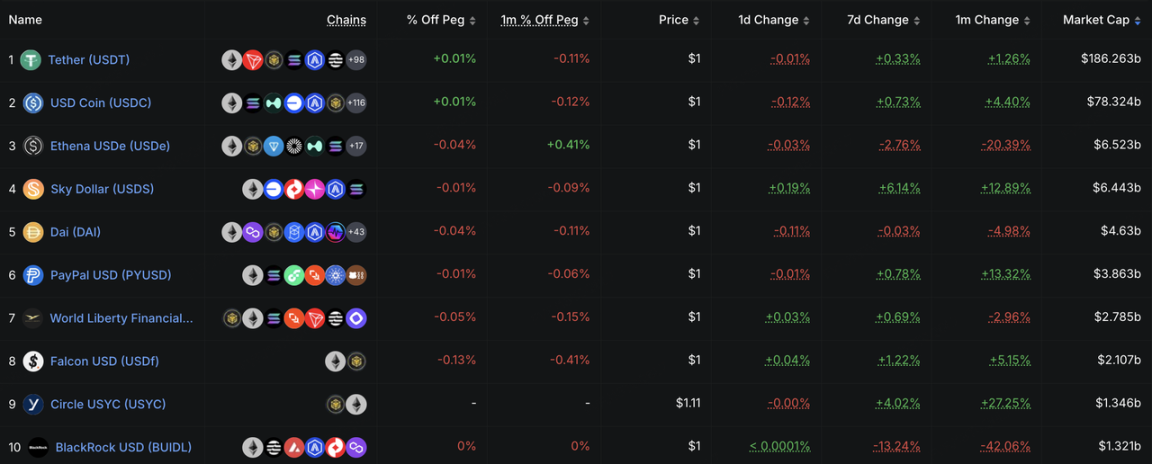

链上流动性方面,稳定币总发行量上周继续小幅回升,但未出现“大水漫灌式”的增量,更多体现为“缓步修复”。结构上,USDT 维持小幅增长,其他头部稳定币整体平稳。值得注意的是,传统券商正在加速把稳定币纳入资金体系——盈透证券(Interactive Brokers)在接受采访时明确表示,正在探索发行自有稳定币,以及允许客户使用主流稳定币为经纪账户注资,并计划实现 7×24 小时的稳定币入金与资产划转。这一方向与其通过 Paxos、Zero Hash 等伙伴提供加密交易服务的路径高度一致,说明“经纪账户 + 稳定币资金通道”的组合正在从试点走向策略性布局。

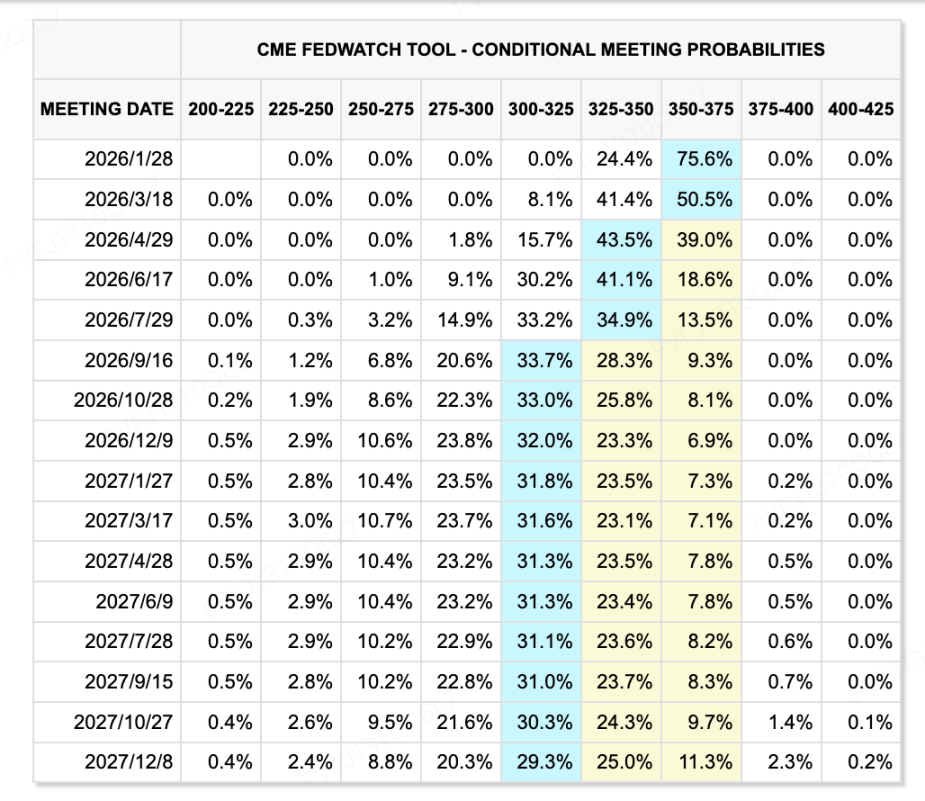

数据来源:CME FedWatch Tool

利率预期层面,叙事同样反复。上周美联储如期降息 25bp,但点阵图显示 2026 年仅预期再降息一次,官员在通胀与就业权衡上的分歧明显,继续大幅宽松的意愿有限。在“通胀下行—资产价格承压—金融条件再收紧”之间的微妙平衡,使得远端利率路径的前瞻定价更加易变。

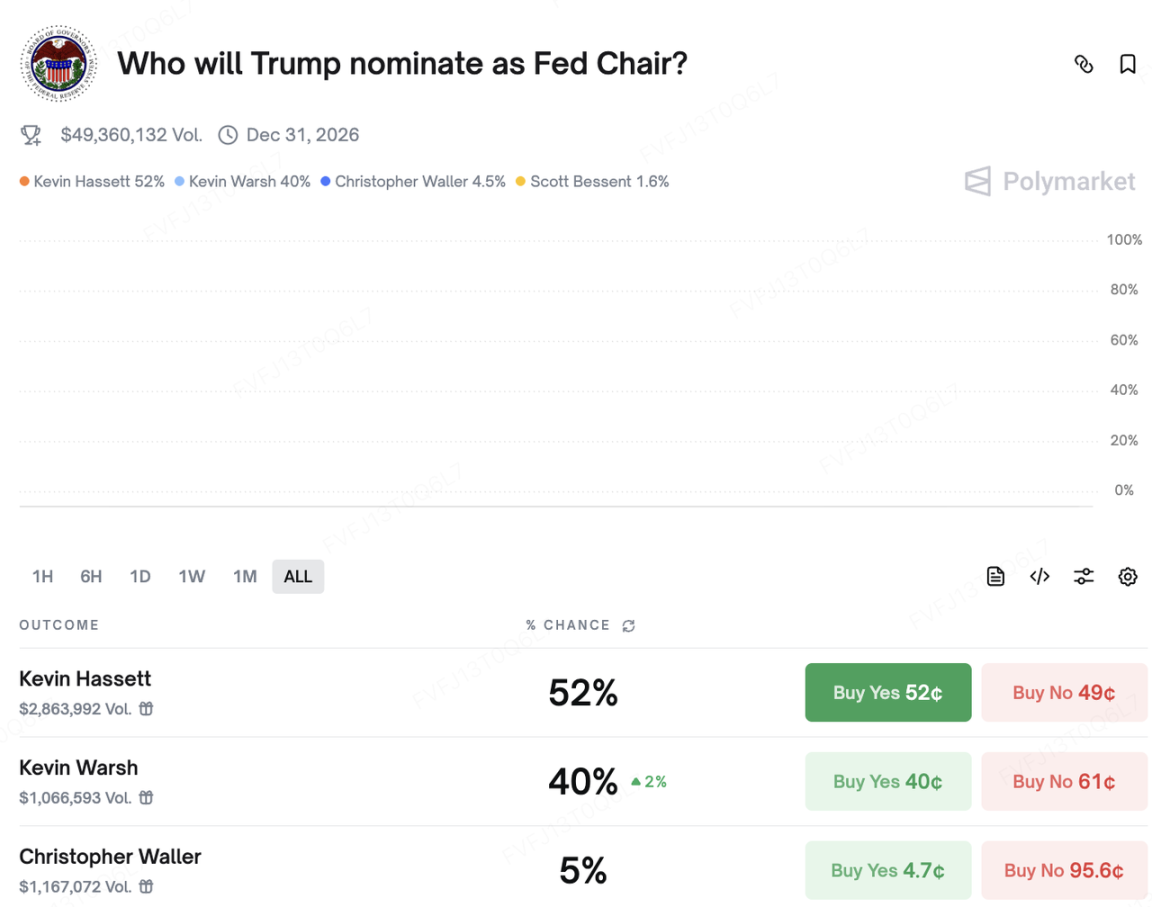

政治层面,下一任美联储主席人选市场博弈加剧。此前被视作热门的 Kevin Hassett,其支持率在预测市场 Polymarket 上一度领先,但随着特朗普在最新采访中提及已“基本决定人选”,前任理事 Kevin Warsh 的赔率迅速抬升,目前两人在预测市场上的押注概率接近“二选一”的格局。整体而言,二者都被视作相对偏“宽松—减税—对增长更友好”的候选,这也在一定程度上强化了中长期“更低实际利率”的想象空间,但短期内对具体货币政策路径的影响仍有待观察。

资料来源:https://polymarket.com/event/who-will-trump-nominate-as-fed-chair?tid=1765773837822

本周值得关注的大事件:

- 12 月 15 日:中国将公布社会消费品零售、工业增加值与房地产相关数据;

- 12 月 16 日与 18 日:美国将发布政府停摆后的首份非农就业报告(11 月非农就业人口变动)以及 11 月 CPI 报告,为市场评估美联储后续路径提供关键线索;

- 12 月 18 日:欧洲央行与英国央行公布最新利率决议;

- 12 月 19 日:日本央行议息会议,市场普遍预期加息 25bp、将政策利率上调至 0.75%,行长植田和男的新闻发布会将成为全球利率与套息交易方向的核心变量之一。

一级市场融资观察:

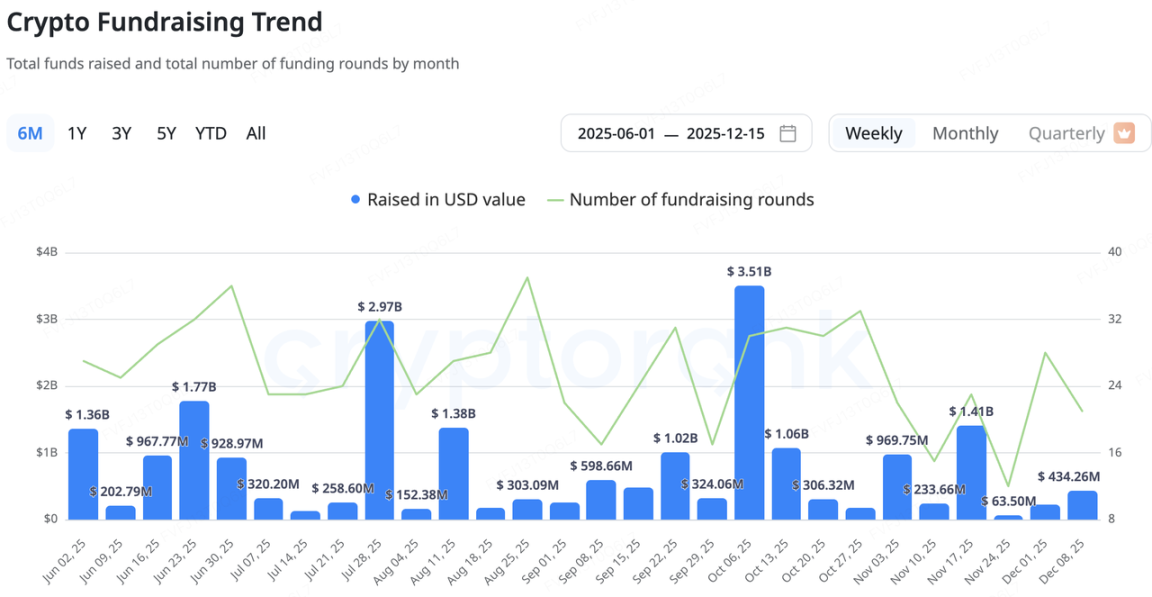

近期,加密原生一级市场继续延续“总量低位、结构偏保守”的状态。CryptoRank 数据显示,近几周披露的融资金额整体仍处于今年的偏下区间,单笔规模明显收缩,更多新增资金集中在并购(M&A)、IPO 与 Post-IPO 这类“后周期”交易上,资金偏好开始从早期高风险项目,转向已有收入与清晰商业模式的基础设施与合规平台。

在加密内部生态中,Solana 头部 DEX 聚合器 Jupiter 的动作颇具代表性。相较于从零自建借贷基础设施,Jupiter 选择通过收购成熟产品 RainFi 的方式切入点对点借贷赛道,计划共同推出 P2P 借贷产品 Jupiter Orderbook,并将于 2026 年一季度上线。对于 Jupiter 而言,这类“买技术 + 买团队”的并购路径,一方面可以缩短新品从立项到上线的周期,另一方面也有助于在存量用户体量基础上,迅速扩充自身的 DeFi 产品版图,而不是再走一遍冷启动与产品试错的老路。

数据来源:CryptoRank

支付基础设施并购升温,战略协同取代“单纯烧钱扩张”

更加值得关注的是,支付与稳定币基础设施正在成为并购的主战场。本周两笔未披露金额的交易——美国社区银行 Lead Bank 与稳定币支付基础设施 Loop Crypto 的合作,以及 Stripe 收购移动钱包团队 Valora——都指向同一条主线:在传统金融账户体系与链上稳定币支付栈之间,搭出可管可控的“桥梁层”。

Lead Bank 是一家拥有近百年历史、总部位于密苏里州堪萨斯城的社区银行,近年已转型为“加密友好银行”,重点服务金融科技与数字资产类企业,并在 2024 年完成 B 轮融资、估值跃升至十亿美元级别。Loop Crypto 则提供面向企业的稳定币支付与财资管理基础设施,帮助 B 端客户实现工资发放、供应链结算、跨境应付 / 应收等场景下的稳定币自动化流转。双方的合作,本质上是将受监管的银行账户与 Loop 的链上支付栈打通:企业可以在同一套体系内完成法币—稳定币的出入金、头寸管理与链上结算,一端对接传统会计与合规审计要求,一端对接更高效、更可编程的稳定币网络,典型地体现了“银行负责账户,Crypto 负责传输层”的分工思路。

Stripe 则在更高维度上推进自己的加密支付版图。继 2025 年初收购稳定币结算基础设施 Bridge、强化其后端结算与托管能力之后,今年又先后收购身份 / 钱包基础设施 Privy(前端身份与密钥管理),以及最近宣布将 Valora 团队整体并入,以补齐移动端钱包与新兴市场用户体验这一关键拼图。按公开信息,Valora 应用本身将回归母公司 cLabs 继续运营,而团队则加入 Stripe,加速其围绕 Tempo 支付链构建稳定币结算网络的战略:Tempo 由 Stripe 与 Paradigm 共同主导开发,专注于支付与稳定币场景,支持以稳定币直接支付 Gas,并已在测试网阶段引入 Mastercard、UBS、Klarna 等大型金融机构参与试点。在这一组合下,Stripe 已基本完成“后端结算(Bridge)+ 前端身份 / 钱包(Privy、Valora)+ 专有支付链(Tempo)”的纵向打包,目标从“只做支付通道”升级为“自建一整套链上支付生态”。

综合来看,从 Jupiter 收购 RainFi,到 Lead Bank × Loop,再到 Stripe × Valora、Bridge、Privy,一条较为清晰的演化路径正在成型:一方面,头部玩家通过并购现有团队与产品,缩短进入新赛道的时间成本,优先锁定稳定币支付、B 端财资管理等“更接近现金流”的场景;另一方面,传统金融机构与加密企业的分工也在逐步固化——银行与持牌机构负责账户体系与合规把关,Crypto 项目则提供稳定币、链上结算与可编程支付基础设施。后续值得重点跟踪的,将是这类“银行 + 加密支付栈”模式在真实企业客户中的渗透速度,以及 Stripe、Lead Bank 等玩家能否在 STaaS(Stablecoin-as-a-Service)、专有支付链与白标钱包三条路径上,跑出可持续的商业闭环。

3. 热点项目解析:

合规红利遇到 ICO 颓势,华尔街基建接管 RWA 叙事

上周的二级市场呈现出一种错位感。一方面,SEC 主席 Paul Atkins 的公开发言释放了加密世界曾经期待已久的信号——许多 ICO 不应被视为证券交易,这意味着行业苦等多年的“ICO 合规大门”终于打开了,然而,市场并未因此狂欢。相反,我们看到的是 ICO 市场的疲态:像 Monad、Gensyn 这样顶级 VC 加持的明星项目,越来越多的配合公募的方式首发。然而,随着近期的明星项目公募后一度或持续价格破发的现状,清晰标明了一个事实,参与用户的热情却在消退。那个曾经靠一张白皮书就能掀起造富运动的“草莽 ICO 时代”,竟然在获得合法身份的时候,反而宣告了实质性的终结。

这种旧叙事的瓦解同样体现在应用层。曾经被视为 Web3 社交灯塔的 Farcaster,近期被迫进行战略重组。团队实际上已承认,单纯依赖“开放协议”和“社交图谱”的愿景不足以构建商业护城河。Farcaster 将官方客户端更名并强推内置交易功能的 Warpcast Wallet,这一转型信号表明:与 Web2 高度同质化的 Web3 社交产品,其市场需求已被证伪。

Farcaster 的钱包之路未必就能一路平稳。今年早些时候 StarkNet 生态的头部钱包 Argent 宣布转型,主推其 NeoBank/ 支付卡业务,这印证了单纯的钱包赛道同样面临红海竞争。Farcaster 的金融化妥协反映了当前的行业共识:在缺乏资产造富效应驱动的情况下,纯协议层、基础设施的叙事正在面对巨大的挑战。

在加密原生叙事陷入迷茫之际,外部的 RWA(现实世界资产)进程却迎来了里程碑式的突破。12 月 12 日,美国存托信托公司 DTCC 旗下子公司获得 SEC 的“不采取行动函”,获准在区块链上进行现实资产代币化试点;与此同时,Coinbase 据传将于近期推出代币化股票产品,盈透证券 IBKR 亦开始通过合作方支持美国用户使用 USDC 入金。

本次 DTCC 的举动与此前加密股币项目通过离岸 /SPV 架构“绕路”做 RWA 有着本质区别。作为美国现货证券市场事实上的垄断者,DTCC 每年处理高达 2.5 千万亿美元的证券交易,绝大多数在美国流通和交易的股票、债券现货都通过 DTCC 进行清算和托管。DTCC 与 Coinbase 的入局,标志着 RWA 不再是边缘实验,而是核心金融基础设施的系统性升级。 我们正以前所未有的速度,接近一个美股、美债及各类美元资产全面上链的未来。

2025、2026 年开始的年加密市场主叙事,与 2017 年或 2021 年那种极客和草根试图在体制外建立新世界的愿景已经相差甚远。过去的周期中被极度崇拜的“无许可”、“去中心化”,已经很少被视为必须遵守的宗旨。而现在的周期中,是传统的金融巨头、组织如何实际利用区块链技术提升效率,这才让 DAT、RWA 和稳定币支付等叙事成为主角。

在这个新旧动能转换的周期里,市场策略将呈现两极分化:要么拥抱以 DTCC 为代表的合规金融新基建,要么深入链上世界寻找像 Polymarket 这样——虽然处于灰色地带,但真正解决痛点并具有颠覆性的“异类”。在这个哑铃型的市场结构中,平庸的中间路线或许会成为最大的风险。

关于 KuCoin Ventures

KuCoin Ventures 是 KuCoin 交易所的主要投资部门,KuCoin 是一家全球领先的加密货币交易所,深受 200 多个国家和地区、逾 4,000 万用户信赖。KuCoin Ventures 旨在投资 Web 3.0 时代最具颠覆性的加密和区块链项目,通过深刻的洞察力和全球资源,在财务和战略上支持加密和 Web 3.0 构建者。作为一个社区友好型且以研究为导向的投资者,KuCoin Ventures 在整个生命周期中与投资组合项目密切合作,重点关注 Web3.0 基础设施、人工智能、消费应用、去中心化金融和支付金融。

免责声明:本内容属于一般市场资讯,可能来自第三方、商业或赞助来源,并非财务或投资建议、要约、邀约或保证。我们对其准确性、完整性、可靠性及因此产生的任何损失不承担责任。投资 / 交易具有风险,过往表现不代表未来结果,用户应自行研究、谨慎判断并承担全部责任。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。