当前市场最热的流动性担忧,其实是典型的“假警报”。

SOFR-IORB 利差扩大到 18bps、鹰派委员放话 12 月可能不降、9 月非农仅 11.4 万——这三只“纸老虎”被拿来当衰退证据,但只要看清本质,就知道完全不必恐慌。

第一,利差扩大只是黄灯早期,远没到 2019 年 9 月或 2023 年银行危机时的红灯区。更关键的是,美联储早已把答案写在 11 月会议纪要里:最快 12 月就暂停国债缩表,每月 250 亿美元流动性不再流出,相当于提前给银行体系止血。11 月只是过渡期,12 月一到,利差大概率就会见顶回落。

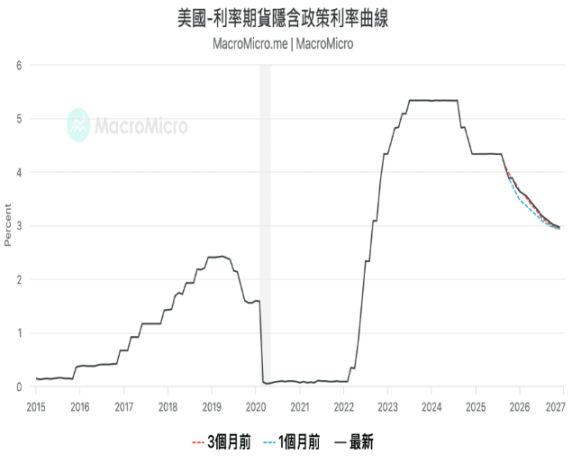

第二,12 月降不降息根本不是问题,真正要关心的是“何时停止降息”。鹰派委员之所以说“可以不降”,不是想收紧,而是想等 10 月 CPI 和 11 月非农(今天公布)数据落地再出手。不降息=保留银弹,降息=提前宽松,无论哪种结果都是偏鸽派的。目前市场仍定价 2025-2026 年还有至少 50-75bps 降息空间,降息周期的“终点”还远着。

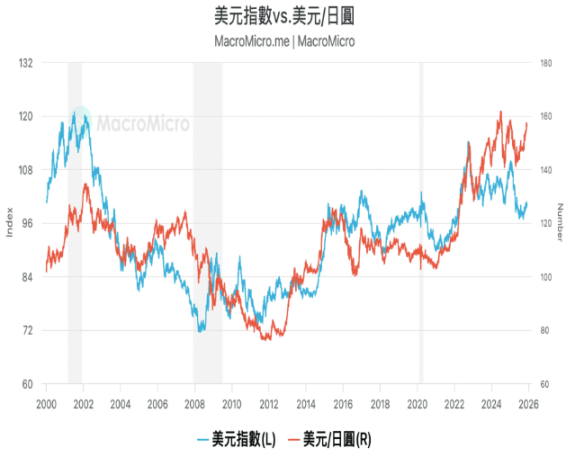

第三,也是最有力的反证 :日圆为什么死活不升值?日本 10 年债收益率已从 0.9% 飙到 1.5% 以上,高市政府又撒了 22-28 万亿日圆财政刺激,按理说日圆应该暴升,但美元 / 日圆依然赖在 150-155 不动。唯一解释就是全球资金太泛滥,根本不缺钱去接更高的日债,carry trade 重新大行其道。这才是当下最硬的“流动性仍极度充裕”证据,比任何美联储官员的讲话都更可信。

结论:

当前流动性压力完全可控,12 月降与不降都是好消息,就业偏弱只是假议题,真正该怕的是硬着陆,而目前没有任何迹象指向那里。日圆不升值、美债收益率还在 涨、风险资产照样创新高——资金仍在泛滥,多头大可继续高枕无忧。短期唯一需要留意 11 月非农,引发了技术性震荡,但不改中期宽松与流动性充裕的大格局。

宏观日历

美联储议息会议

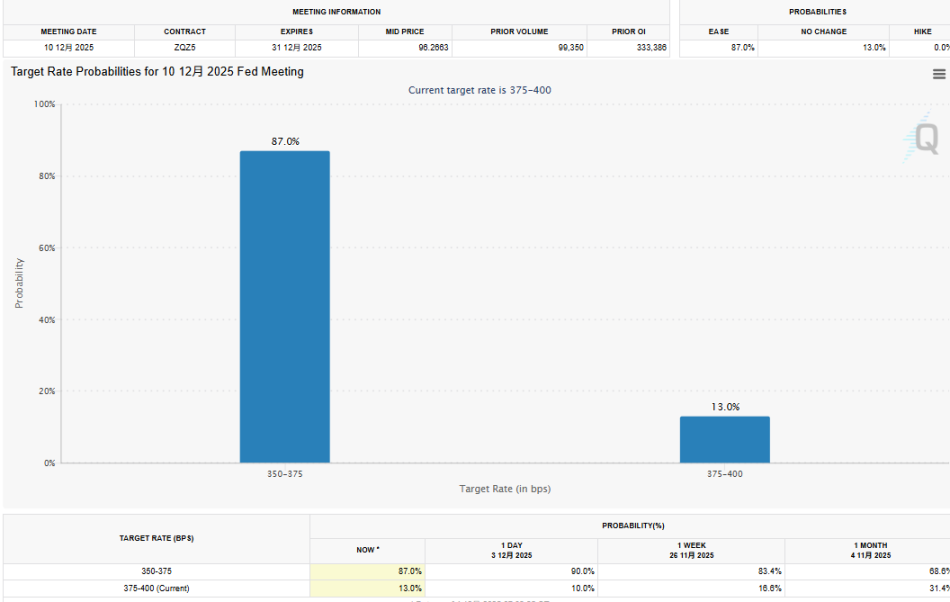

87% 降息概率概率利好美债曲线(10 年期收益率或稳守 4.2%),股市 / 加密货币可借“暂停 QT”反弹。降息周期未完,纳斯达克等成长股仍有 10-15% 上行空间。

初请失业金人数

失业金高于预期(>23 万):信号劳动力市场疲软,增加 12 月降息概率(从 13% 升至 25%+),并强化“衰退前置”叙事。

生产者物价指数

PPI 低于预期(核心<+0.2%)市场可能确认通胀冷却;

降低美联储“更高更久”利率风险。结合日圆疲弱(USD/JPY>150)和全球流动性泛滥,支撑 btc 中期反弹。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。