01 日本债市异动:一场静悄悄的拍卖失败

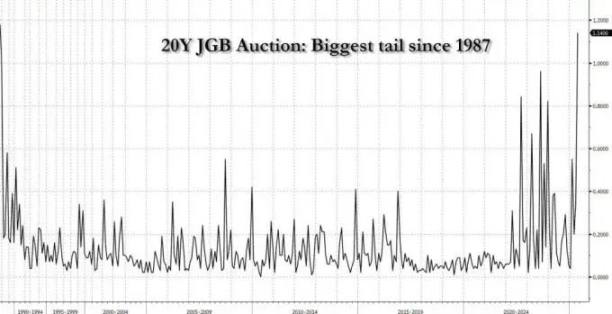

5 月中旬,日本 20 年期国债的投标倍数创下十余年来新低,市场冷淡到几近礼貌性参与;而 40 年期债券收益率则迅速升破 3.7%,创下历史新高。

这本是一国债市的技术性波动,却迅速出现至全球宏观交易者的视野中。

债券拍卖的“温度计”尾差为 1987 年以来最高水平 via thepaper

原因很简单:日本债券市场,是全球最重要的被动资金池之一。

它所提供的不仅是低波动、低收益的资产,还为整个世界的利率锚定、套利结构与资本定价提供了基础秩序。

一旦这个池子干涸,全球资产也会随之动荡。

02 套利结构松动:套息交易的裂解时刻

日元套息交易,一直是全球金融体系中最“隐性”的杠杆结构。

它的机制简单却庞大:从日本市场低成本融资(过去利率接近 0%);兑换为美元、欧元、澳元等;投向更高收益的债券、股票、甚至比特币。

在 2023–2024 年,这套结构如日中天,是新兴市场资金流入与美国资产持续上涨的幕后推手。

然而——2025 年,日本银行首次真正站在“退出政策”的门槛前,允许收益率走高、缩减购债。这相当于向全球套利交易者说了一句:“免费货币的时代结束了。”

融资成本上升,汇率风险升温,套利结构开始出现边际退潮。

这不是“平地起惊雷”的塌陷,而是缓慢的流动性抽离——像一场“温水煮青蛙”的资本迁徙。

03 美元资产隐性震荡:锚点正在偏移

当套利结构开始失效,资金的路径就会重新排序。而在全球资本体系中,最终的归宿,往往指向美元资产。

这意味着:日本这场看似局部的债市波动,正在通过资本利率路径,反向撼动美债的边际定价结构。

过去,日本作为美债的主要买家之一,其稳定的配置行为帮助美国财政维持了较低的长期利率。但 2025 年,当日债收益率明显上行时,日本机构投资者开始重新审视‘本土配置’的吸引力。

这意味着:

- 美债二级市场的边际买家减少,美国财政的融资成本可能攀升;

- 美元长端利率进一步走高,成长股贴现模型被重估,资本市场的风险偏好下降;

- 高杠杆美元资产受到双重打击:资金成本上升 + 套利路径消失。

04 反噬之力:日债波动如何冲击本土经济

而这场外部波动,也在回流为日本内部的结构性震荡。

当长期国债收益率飙升,地方政府融资与社保支出面临挑战,日本财政负担进一步加重。

与此同时,寿险公司、年金基金原本持有的大量超长期债券价值下跌,资产负债表遭遇‘账面恶化’,部分中小银行甚至面临资本充足率考验。

谁发老电影海报捣乱?叉出去.jpg via thepaper

在居民端,房贷利率抬头,抑制消费与投资意愿;日本股市也开始承压,因估值锚的抬升和企业借贷成本上升形成负反馈。

这是一个利率‘回归正常’但结构尚未准备好的生态——制度滞后开始暴露。

05 回响之声:美元资产裂纹初现

作为这场结构变化的对映面,美元资产开始感到压力:

1. 美债市场的需求缺口:日本机构对美债的边际兴趣减退,意味着美国财政需要更高利率吸引买家。

2. 汇率避险成本上升:对冲更贵,美元资产吸引力减弱。

3. 成长股贴现率重估:无风险利率上调压制高估值资产,纳指上涨势能减弱。

06 透视这颗雷:表面波动,实则秩序重估

这不是一颗引发瞬时暴跌的金融爆点,而是估值逻辑、套利路径与利率锚定的系统性松动。

如果说“加密寒冬”是流动性泡影破裂的雷,“AI 泡沫”是估值反噬的雷,“关税大战”是川普上台政策的雷,那么“日债遇冷”,就是利率秩序崩塌的隐性地震。

07 资金迁徙图重绘:谁加杠杆,谁退场?

现在值得关注的不是暴跌,而是谁被迫减仓?谁失去了套息安全垫?谁在重建套利空间?

我们或许正进入一个去杠杆的温和周期,而起点,来自那场被忽视的日本国债拍卖。

08 泡沫之巅的归路:牛市正在有序瓦解

日债的遇冷,不只是日本的危机,而是全球资产体系内部一个长期秩序的边缘震荡。

有时,一颗雷,并不轰然作响。它只是静静地,改变了水位的高度,让我们突然发现,裸泳者比想象得多得多。

“现 货 没 逝 的” via bilibili

这几年美资市场的牛市,正在进行一场伟大的撤退。

09 从日本出发:老二的宿命与反思

回望历史,日本曾是最接近挑战美国霸权的国家。

在 1980 年代,日本以其产业链完备、制造业高效、出口导向强劲等优势迅速崛起,成为全球第二大经济体。其资产泡沫之巅,东京房地产总市值一度超越整个美国,加之半导体、汽车产业的全球垄断,日本被视为‘东方美国’。

然而,正是这段急速上行的荣耀,也埋下了‘失落三十年’的伏笔。

1985 年《广场协议》开启了日元急剧升值,美国以汇率与贸易结构为杠杆,遏制日本出口优势;随后日本央行过度放水以维稳出口,造就了史无前例的资产泡沫。

“蒸汽波”等被广泛用于呼应失去的 30 年 via Aaron Campbell

泡沫破灭后,日本进入漫长的通缩时代——金融机构不良资产爆表、消费紧缩、人口老龄化与财政压力交织,国家信用体系逐步退化为美国资本的‘附庸结构’。

日本从“亚洲第一,世界第二”的神坛跌落,给世界留下了一个残酷教训:

没有核心科技创新力、没有货币独立定价权、没有军事的主导能力,即便是经济规模庞大者,也难逃全球金融秩序的压制。

10 中国的当下:科技封锁下的破局选择

今天的中国,也站在了类似的十字路口。

作为当前全球第二大经济体,中国既是制造业核心,也是全球价值链的重要支点。然而,在中美博弈深入化背景下,中国正遭遇新一轮全方位科技封锁与产业围堵:

- 高端半导体设备被断供;

- AI 算法训练限制出口;

- 数字基础设施投资受限;

- 供应链金融遭遇美元结算遏制。

这正是“老二的宿命”再次显现。

但不同于日本的被动退却,中国正在主动重构自身科技生态。

如国产大飞机,工业皇冠上的明珠还有多少呢 via wiki

从加大对国产基础科研的财政支持,到推动芯片、算力、自主工业软件等多链条打通;

从以国家队为核心的产业金融联动,到全球人才与制造资源整合。

这不再是单纯的市场应对,而是一个系统性的突围过程。

中国,必须放手一搏。

唯有跨越技术高原,打破被动依赖,才能让‘世界老二’真正变成不可替代的核心力量。

11 东方锚定:在波动中看见中国资产机会

当美债利率走高、日债波动趋烈,全球避险资金正在寻找新的锚定点。

在这个过程中,中国资产或将重新进入全球投资者视野:

- 人民币资产具有相对独立的政策周期;

- A 股估值处于历史低位,政策底逐步夯实;

- 中债收益率稳定,具备利差吸引力;

- 新质生产力与国家安全导向下,产业红利与资金导向趋于重合。

CHINA! via speed

日债遇冷,不只是一个东亚国家的局部涟漪,而是一场关于全球资金锚点重构的前兆。

做多中国资产,或许正是逆周期配置者的下一个合理解。

本次内容如果对你有所帮助,或者你对预测市场有兴趣。欢迎扫描下方二维码,加入我们的【预测市场社群】,我们将持续分享更多实用干货与答疑互动!

社群助理微信号

capybara2066

MT-GANDA

投稿、广告合作及授权

欢迎给公众号留言

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。