随着 Hyperliquid 在其网络上的活动不断充实,其估值可能会持续走高。

撰文:MONK,Messari 研究员

编译:xiaozou,金色财经

以下是我最新的 Messari 报告文章里的要点内容。

我对 HYPE 代币(其最大供应量为 10 亿枚)的最新估值是其 FDV 在 130 亿美元左右,在适当的市场条件下可能高于 300 亿美元。

让我们来深入了解一下:

激励措施的终止并没有阻止 Hyperliquid 的增长势头。我们在 10 月份看到市场份额达到了历史最高点,未平仓合约也创下了 15 亿美元以上的历史新高。

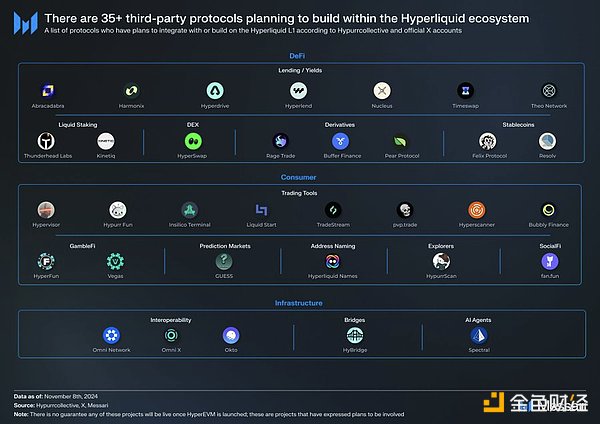

Hyperliquid 还将通过 TGE(代币生成事件)推出 HyperEVM,有超过 35 个团队计划参与这一新生态。这使得 Hyperliquid 更接近一个通用 L1,远离应用链。

这是我制作的市场图:

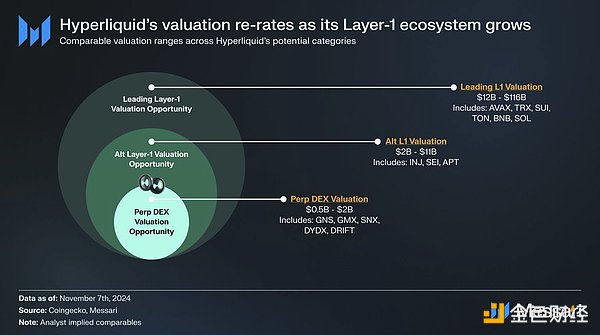

新的 Hyperliquid 应该有一个全新估值框架。通常,杀手级应用程序和其 L1 网络各自是独立的实体。应用程序费用归属于应用程序代币,L1 费用归属于网络验证者。Hyperliquid 巩固了这些收入流。

因此,Hyperliquid 既拥有加密世界的领先 perp DEX,也拥有其底层 L1。我们选择分类加总估值法来更好地反映该协议的垂直整合情况。先从 perp DEX 开始吧。

下面我将详细介绍一个关键驱动因素。

我们对衍生品领域的总体看法与 Multicoin Capital 和 ASXN 的看法高度一致,除了一点,那就是 Hyperliquid 的市场份额。

我相信 perp DEX 市场是一个赢者通吃的市场。这是因为:

- 任何 perp DEX 都可以上架任何永续合约,没有区块链碎片化问题。

- 与中心化交易所不同,使用 DEX 无需许可。

- 在订单流量和流动性方面存在网络效应飞轮。

我认为 Hyperliquid 的主导地位只会越来越强。在基本情况下,我们认为 Hyperliquid 可以占据近一半的链上市场份额。

这将在 2027 年带来 5.51 亿美元的收入。目前,交易费是流向社区的,因此,我们将其计为实际收入。

将 DeFi 标准放大 15 倍,我们得出 perp DEX 作为独立业务的估值为 83 亿美元。如果你是企业客户,你可以看到我们的完整模型。现在让我们来看 L1:

通常采用 DeFi 应用溢价来进行 L1 估值。随着 Hyperliquid 在其网络上的活动不断充实,其估值可能会持续走高。

请注意,这里的机会正越来越大:

Hyperliquid 已经成为第 11 大 TVL 链。如 Sei 和 Injective 这样的小型网络的估值分别为 50 亿美元和 30 亿美元。类似规模的并行高性能网络,如 Sui 和 Aptos,估值分别为 300 亿美元和 120 亿美元。

鉴于 HyperEVM 尚未推出,我们对 Hyperliquid 的估值采用保守的 50 亿美元 L1 溢价。实际上,如果我们按照当前的市场价格对 L1 进行定价,这可能会接近 100 亿美元或更高。

所以基本情况是:

Hyperliquid 的 perp DEX 价值 83 亿美元,底层 L1 价值 50 亿美元。基本情况下 FDV 为 133 亿美元。熊市约为 30 亿美元,牛市约为 340 亿美元。我必须强调的一点是,我们还没有看到一个领先的加密 app 与某个高性能早期 alt-L1 实现垂直整合。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。