免责声明:本报告的内容反映了各自作者的观点,仅供参考,并不构成购买或出售代币或使用协议的建议。 本报告中的任何内容均不构成投资建议,也不应被理解为投资建议。

1. 引言

在上一篇文章中,我们探讨了 USDT、USDC 和 DAI 等稳定币的主要特征,分析了失败的稳定币项目及其崩溃的原因,并回顾了不同国家的稳定币监管环境。

截至 2024 年 9 月 11 日,稳定币的总市值超过了 1,700 亿美元,达到了自 2022 年 11 月以来的最高点。如前所述,许多国家的稳定币监管框架正在推进,导致更多稳定币项目兴起。

在本文中,我们将深入探讨新推出的稳定币的特点和关注点,以及它们与现有的稳定币的不同之处。我们也将与传统外汇市场相比,进而分析稳定币市场的增长潜力。

2. 新兴稳定币项目的快速增长

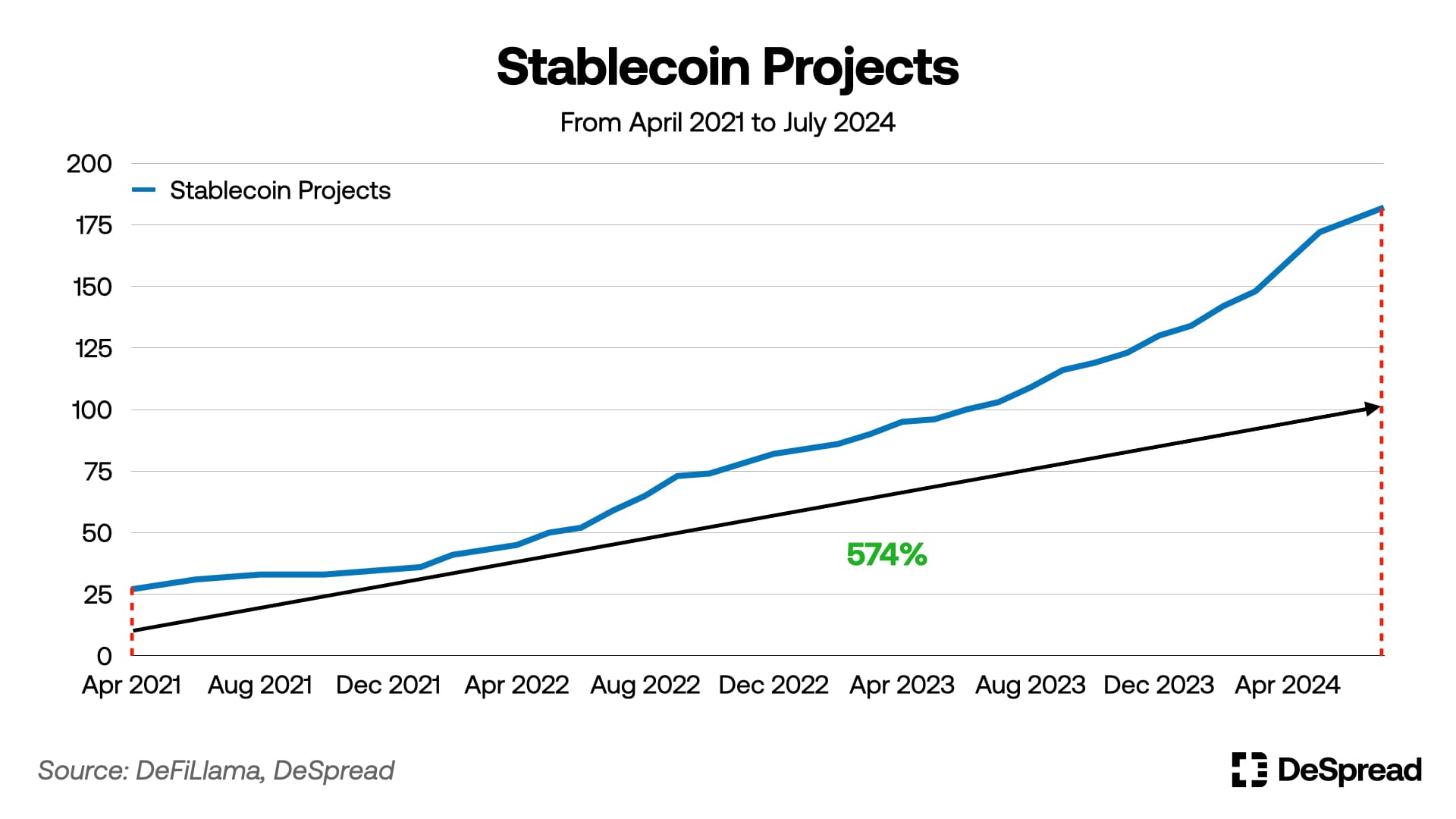

加密货币市场上的稳定币项目数量一直在以惊人的速度增长。根据 DeFiLlama 的数据,稳定币项目数量从 2021 年 4 月的 27 个激增到 2024 年 7 月的 182 个,在短短三年内增长了 574%。

正如上一篇文章中提到的,Tether 2023 年第四季度报告显示,其净利润约为 29 亿美元,净营业收入约为 10 亿美元。而 Circle 在 2023 年上半年的收入也达到了约 7.79 亿美元。值得注意的是,Tether 2023 年的总收入达到 62 亿美元,超过了贝莱德同期 55 亿美元的年收入。

尽管稳定币发行商从抵押资产中获得了可观的利润,他们尚未将这些收益分配给稳定币持有者。而意识到这一点后,许多新的稳定币项,以与稳定币持有者分享抵押资产带来的利润为战略开始不断涌现。

此外,基于去中心化金融(DeFi)协议的稳定币也在采用各种创新策略。这些新型稳定币的一个主要特点是使用流动性质押代币(LST)作为抵押品,以提高盈利能力。

过去,MakerDAO 的 DAI 以 ETH 作为抵押品,但以 ETH 作为抵押品的用户无法获得质押奖励。相比之下,最近的稳定币项利用 LST 作为抵押品,让用户在提高资本效率的同时也能获得质押利益。这种做法推动了稳定币市场的创新,为用户提供了更多价值。

2.1. 主要新稳定币项目的详细概述

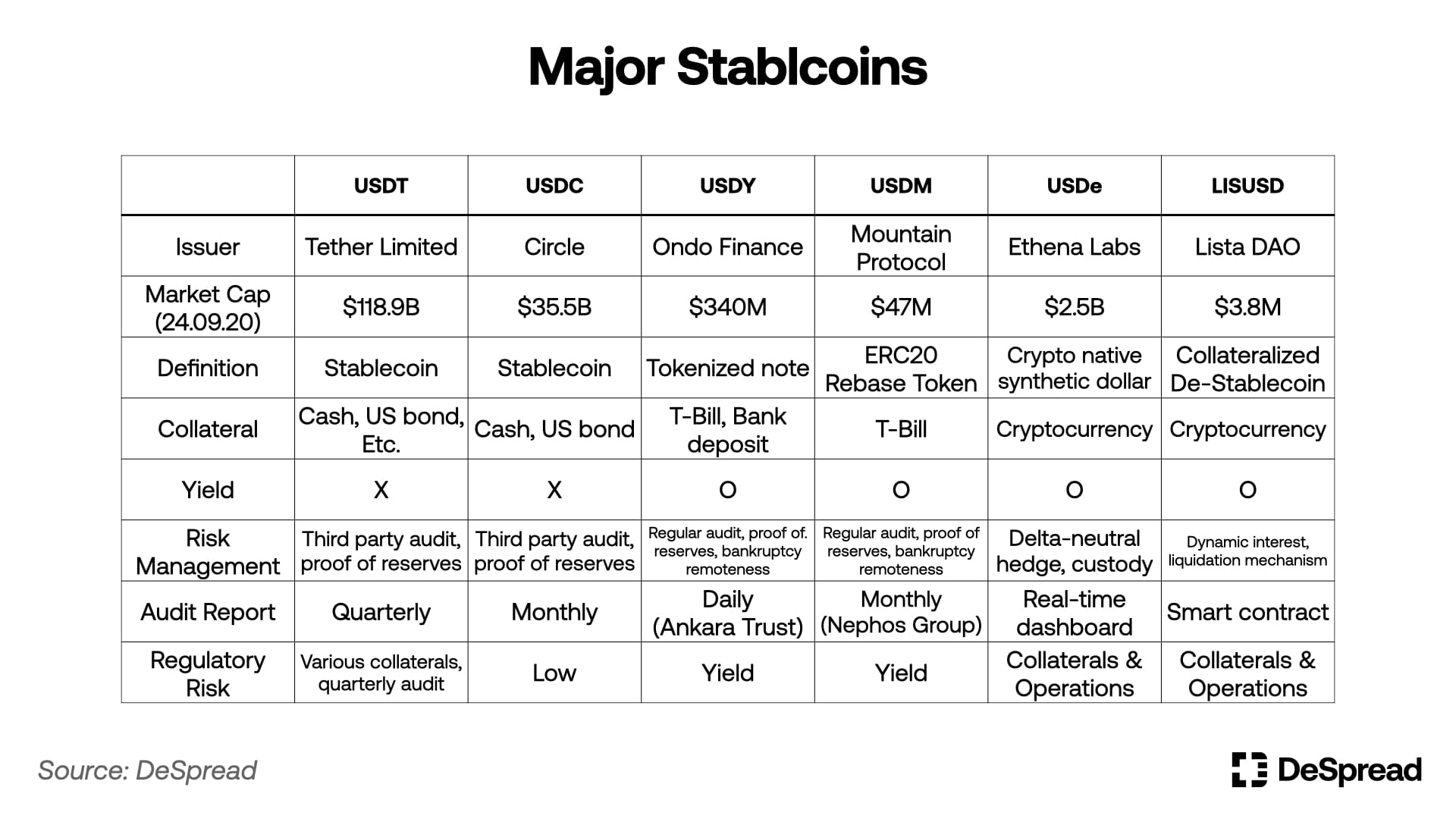

2.1.1. USDY (Ondo Finance)

Ondo Finance 于 2022 年 8 月上线,在 Pantera Capital 和 Founders Fund 领投,Coinbase Ventures、Wintermute 和 Tiger Global 参投的 A 轮融资中筹集了 2,000 万美元。Ondo Finance 的旗舰产品之一是 USDY。

USDY 是一种由短期美国国债和银行存款支持的 “代币化票据”。Ondo Finance 提供两种代币:USDY 和 rUSDY,而这两种代币都可以在其平台轻易的相互交换。rUSDY 是一种 * 基础代币,在分配利息的同时保持 1 美元的价值。相比之下,USDY 保持固定的代币供应量,其价值会随着时间的推移而增加;rUSDY 则通过调整用户持有的代币数量来保持其 1 美元的价值。

Rebasing 是一种机制,通过改变用户持有的代币数量,来调整代币总供应量,进而保持稳定的价格(通常为 1 美元)并维持用户的所有权比例。

USDY 的主要特点是:

- USDY 代币持有者可从抵押资产中获得利息,利率可变,约为 5.3%。

- 代币可在购买 40-50 天后在链上转让。

- 通过 Ankura Trust 提供每日和每月报告,确保完全透明。

- 为了降低美国的监管风险,USDY 只对非美国投资者开放。

- Ondo USDY LLC 是一个独立的法律实体,可确保破产隔离。

- 破产豁免意味着在发行人破产时,资产不会被纳入发行人的财产,从而保护代币持有者的价值。

- USDY 已在美国财政部金融犯罪执法网络(FinCEN)注册为可兑换虚拟货币(CVC)管理机构和金融服务提供商。

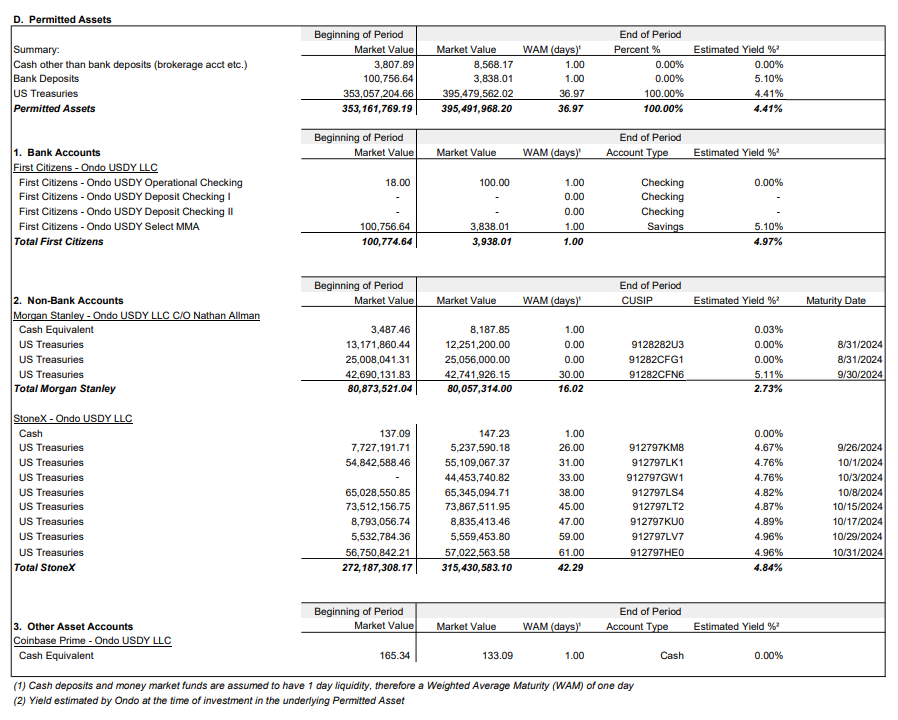

Ondo Finance 8 月份月度报告,来源:Ondo Finance

- USDY 价值:约 3.8464 亿美元

- 抵押资产市值:约 3.9549 亿美元(抵押率为 102.8%)

- 抵押资产:100% 美国国债,12,406 美元现金

- 预期收益率:4.41%

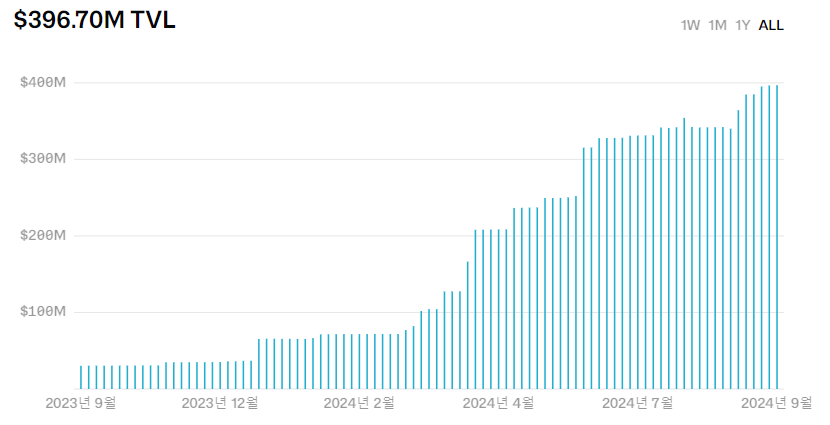

USDY 在以太坊、Arbitrum、Aptos、Sui、Cosmos (Noble)、Solana 和 Mantle 七个区块链网络上运营,并计划不断扩大其复盖范围。根据 RWA.xyz 的数据,截至 2024 年 9 月 18 日,USDY 的市值为 3.9669 亿美元,是继贝莱德的 BUIDL 和富兰克林邓普顿的 FOBXX 之后的第三大代币化债券支持稳定币。

2.1.2. USDM (Mountain Protocol)

2024 年 6 月,Mountain Protocol 在 A 轮融资中筹集了 800 万美元,由 Multicoin Capital 领投,Coinbase Ventures、Castle Island Ventures、Bankless Ventures 和 Wormhole 参投。该协议的旗舰产品是 USDM,是一种由短期美国国债支持的 ERC-20 Rebasing 代币。

USDM 的主要特点是:

- USDM 通过调整代币供应量向代币持有者分配收益,这与其他 Rebasing 代币类似。

- 通过 KYC 验证的用户可以发行和赎回 USDM,无需获得许可。

- 每月由英国会计师事务所 Nephos Group 提供储备证明,确保抵押品管理的透明度。

- 与其他稳定币一样,Mountain Protocol 通过独立的法律实体确保破产的远程性。

- USDM 主要面向非美国投资者,从而降低了美国监管风险。

- Mountain Protocol 已获得百慕大金融管理局(BMA)颁发的数字资产经营许可证(许可证号:202302512)。

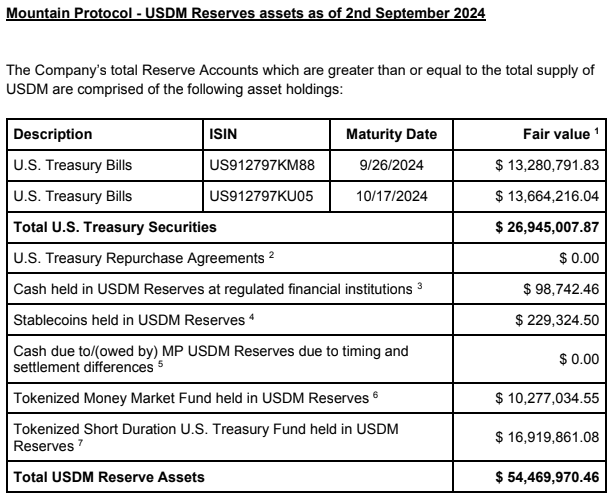

Mountain Protocol 8 月份月度报告,来源:Mountain Protocol

- 发行与储备

- USDM 流通供应:约 5,312 万美元

- 美元储备资产价值:5,447 万美元(抵押率 102.55%)

- 抵押资产

- 美国国债:约 2,695 万美元(49.47%)

- 代用短期美国国债资金:约 1692 万美元(31.06%)

- 代币化货币市场基金:约 1028 万美元(18.87%)

- 稳定币:约 23 万美元(0.42%)

- 现金:约 98,742 美元(0.18%)

Mountain Protocol 的 USDM 采用稳定扩展策略,目前支持多个与 EVM 兼容的区块链,包括以太坊、Arbitrum、Optimism、Polygon 和 Base。USDM 与 Ondo 的 USDY 之间的一个关键区别是,它在储备中使用了 BUIDL 和 USTB 等代币化基金。目前,USDC 是唯一可以用来发行 USDM 的货币。不过,未来计划引入银行电汇选项。

2.1.3. USDe (Ethena Labs)

Etena Labs 成功完成了一轮 1,400 万美元的战略融资,由 Dragonfly Capital 和 Maelstrom 领投,而 Binance Labs 提供了额外支持。该公司通过在 Binance 交易所的 Launchpool 进一步加快了进入市场的步伐。Etena Labs 的旗舰产品 USDe 旨在成为不依赖传统银行系统的加密货币原生稳定币解决方案。

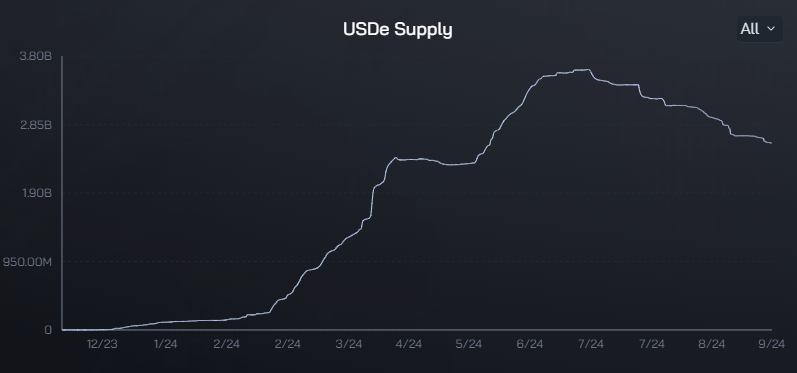

USDe supply, source: Ethena

USDe 被称为 “加密货币原生合成美元”,使用 stETH 作为主要抵押品。截至 2024 年 9 月 19 日,USDe 的市值已达 26 亿美元,是新稳定币项目中市值最大的。

USDe 的主要特点如下:

- 合成美元:USDe 由 LST 等加密货币资产提供支持,并通过期货空头头寸进行维护,从而创建了一个合成美元系统。

- 三角中性策略:该策略将抵押资产与同等规模的衍生品空头头寸相结合,稳定投资组合的价值。

- Delta 中性策略将抵押资产(主要是 stETH)与同等规模的衍生品空头头寸相结合,保持美元的稳定价值。这使得 USDe 既能保持与 1 美元挂钩,又能利用 stETH 等波动性较大的加密资产作为抵押品。

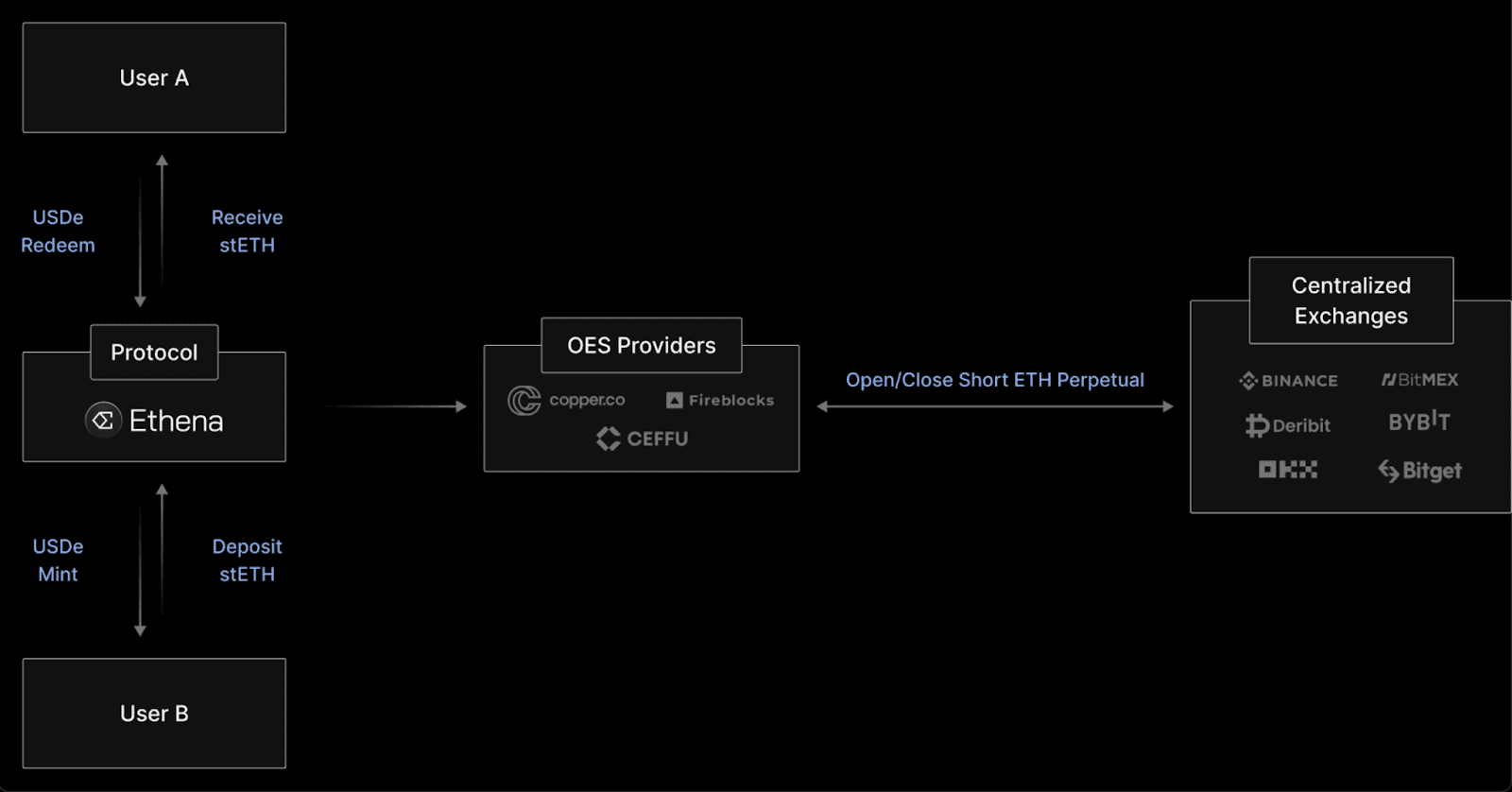

USDe structure, source: Ethena Labs Gitbook

- 创造收益:USDe 为用户提供了通过抵押 USDe 来获得 sUSDe 的创收能力。

- Etena 协议的收入主要有两个来源:

- 来自 stETH 等抵押资产的质押奖励。

- 从三角对冲衍生品头寸中获取资金和基差利润。

- 抵制审查:由于其独立于传统银行系统,USDe 具有很高的抗审查能力。

不过,尽管 USDe 采用了创新方法,也存在一定的风险,Etena Labs 的官方文件对此进行了概述:

- 资金风险:长期的负资金费率可能导致损失。

- 清算风险:抵押资产与衍生品头寸之间的价格差异可能导致清算。

- 托管风险:USDe 依赖于 “场外结算(OES)” 提供商,如 Copper、Ceffu 和 Fireblocks,以保管抵押资产,从而产生业务依赖性。

- 交易所故障风险:涉及衍生品交易的集中式交易所存在倒闭风险。

- 抵押品风险:ETH LST 的可靠性和完整性对于维护系统的稳定性至关重要。

USDe 利用 LST 等加密资产作为抵押品,并实施三角中性策略以确保价格稳定,是稳定币市场的一种创新方法。这种方法使 USDe 有别于传统的法币支持稳定币,提供了一种去中心化的高效替代方案。然而,它也带来了独特的风险,在不断发展的加密货币生态系统中平衡了创新与风险。USDe 的方法是稳定币市场的一次重要尝试,有可能塑造稳定币市场的未来。

2.1.4. LISUSD (Lista DAO)

Lista DAO 最近成功完成了一轮未披露的 1,000 万美元融资,由 Binance Labs 领投。该项目是一个开源的流动性协议,可从加密资产中产生收益,并通过其旗舰产品 LISUSD 提供去中心化的稳定币贷款。

LISUSD 的主要特点包括:

- 去稳定币:LISUSD 被称为 “去中心化稳定币” 或 “去稳定币(De-Stablecoin)”,允许价格轻微波动,而不是追求严格的价格稳定。

- 抵押资产:LISUSD 接受多种加密资产作为抵押,包括 BNB、ETH、BTCB、slisBNB 和 WBETH。其主要特点是使用 LST 和流动性再质押(LRT)作为抵押品,从而提高收益率和资本效率。

- 去中心化:LISUSD 旨在成为一种完全去中心化的稳定币,与 DAI 等依赖于 USDC 等中心化资产的资产形成鲜明对比。

- 灵活挂钩:LISUSD 允许由市场驱动的轻微价格波动,而不是严格挂钩 1 美元。

LISUSD 的风险因素有:

- 抵押品波动性:使用包括 LST 和 LRT 在内的各种波动性加密资产作为抵押品,会带来这些资产价值变化可能影响 LISUSD 稳定性的风险。

- 智能合约风险:协议的复杂性可能使用户面临智能合约漏洞带来的风险。

LISUSD 通过其 “去稳定币” 模式为稳定币提供了一种与众不同的方法,其重点是去中心化、资本效率和灵活的价格稳定性。通过使用 LST 和 LRT 代币作为抵押品,提供了更高回报和可扩展性的机会。然而,这也带来了与资产波动性和智能合约可靠性相关的风险。

随着稳定币市场的不断发展,LISUSD 等创新技术为用户提供了更多选择和收益潜力。然而,它们也带来了新的风险,特别是监管的不确定性和基于加密货币的抵押品的稳定性。监管机构的反应和市场对这些创新的采用将是决定 Lista DAO 的 LISUSD 等项目成功与否的关键。

3. 对新稳定币项目的担忧

3.1. 定义的模糊性和监管的不确定性

USDY、USDM、USDe 和 LISUSD 等新的稳定币兴起带来了新的挑战,毕竟这些项目与传统的稳定币的特性不同,有可能会给投资者带来混淆。

- USDY 和 USDM:这些代币提供来自美国国债的收益,增加了根据现行法律被归类为证券而非稳定币的可能性。

- 值得注意的是,这两种代币都避免明确标明自己是 “稳定币”。

- Ondo Finance 将 USDY 定义为 “以短期美国国债和活期存款为抵押的代币化票据”。

- Mountain Protocol 将 USDM 描述为 “ERC20 Rebase 代币”。

- USDe 和 LISUSD:这些代币建立在 LST 基础设施上,可归类为算法稳定币。

- Etena Labs 将 USDe 称为由真实资产和链上存储支持的 “加密货币支持的合成美元”。

- Lista DAO 将 LISUSD 定义为 “与美元软挂钩的去中心化稳定币(De-Stablecoin),由抵押品提供支持”。

缺乏明确的定义会带来监管风险。如何对这些资产进行分类将极大地影响它们的运营和未来的发展。如果监管机构将其定义为证券或算法稳定币,这些项目可能会面临运营限制或合规障碍,从而限制其扩张。

3.2. 有限的实用性和日益激烈的竞争

新的稳定币项目还面临着效用有限和竞争日益激烈的挑战。如果这些项目无法在监管框架下获得对传统稳定币的认可,它们可能难以履行国际汇款、支付和兑换支持等关键功能。这种局限性可能会使它们的功能局限于 DeFi 生态系统内,从而限制更广泛的应用和长期增长潜力。

此外,具有类似策略的项目不断涌现,也加剧了稳定币市场的竞争。例如,Elixir 的 deUSD 采用了与 Etena Labs 的 USDe 类似的三角中性策略,而这只是众多新加入竞争的项目之一而已。竞争的加剧会给单个项目的盈利能力和增长带来巨大压力,从而进一步强调了每个项目开发独特价值主张和可持续商业模式的必要性。

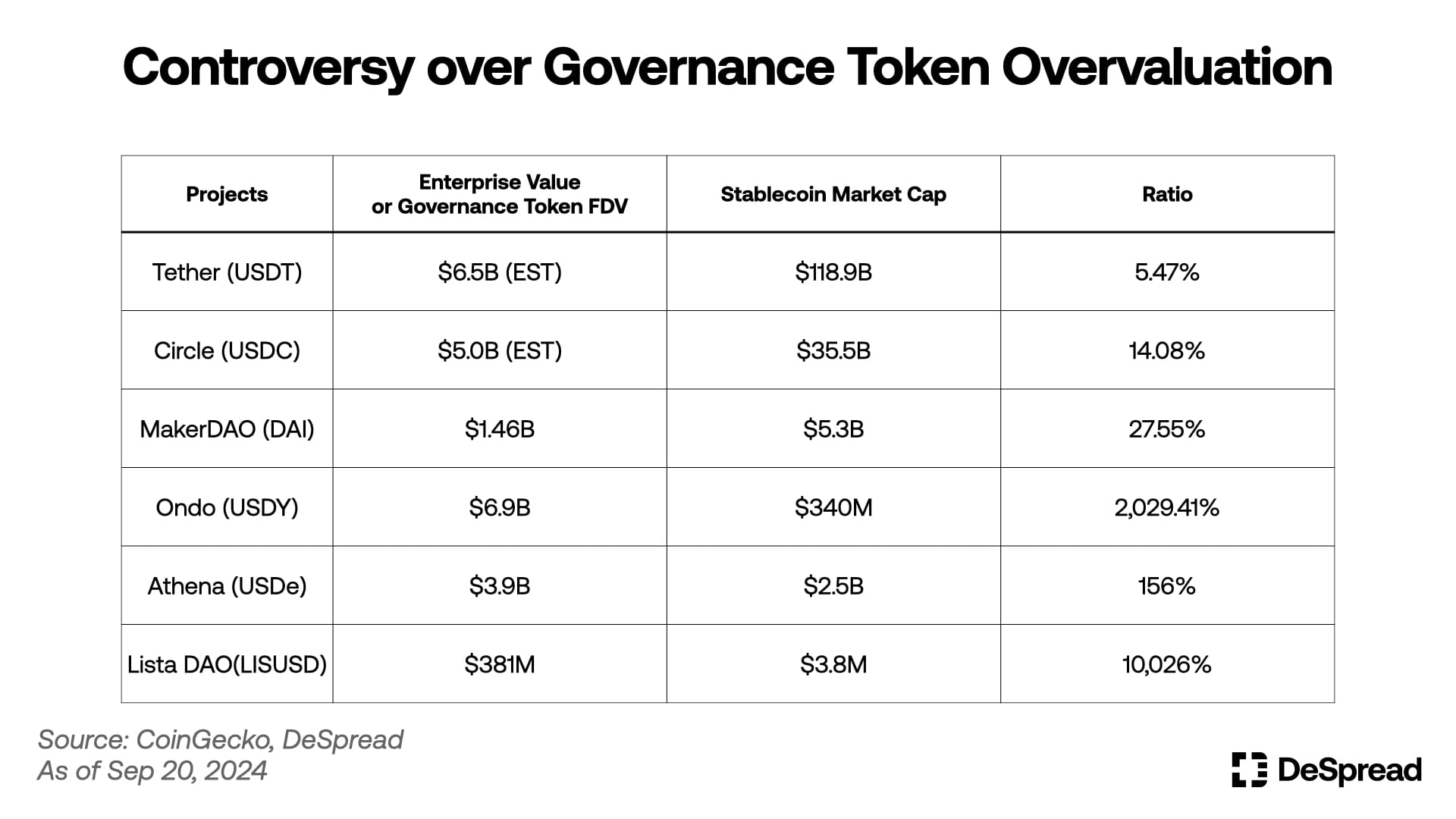

3.3. 关于治理代币估值过高的争议

围绕新稳定币项目发行的治理代币估值过高的争议一直存在,凸显了市场预期与实际业务规模之间的脱节。

根据 Coindesk 2024 年 7 月 30 日的数据,USDC 的市值为 335 亿美元,而其发行方 Circle 的估值仅为 50 亿美元。这使得 Circle 的价值约为 USDC 市值的 15%,被视为主要稳定币发行商的标准比例。

然而,新项目却呈现出明显不同的趋势:

- USDY 和 ONDO:USDY 的市值约为 3.4 亿美元,而 ONDO 的完全稀释价值(FDV)约为 69 亿美元,是 USDY 市值的 20 倍。

- USDe 和 ENA:USDe 的市值约为 25 亿美元,而 ENA 的 FDV 约为 39 亿美元,是 USDe 市值的 1.56 倍。

这一趋势反映出市场对新的稳定币和真实世界资产(RWA)项目的期望有所提高。投资者高度重视其创新潜力,但这也蕴含着巨大的风险。相对于其实际业务规模和潜力,ONDO 和 ENA 目前的估值可能被认为过高,表明未来在市场有可能出现调整。

3.4. 与治理代币发行相关的风险

除 Mountain Protocol 外,大多数新的稳定币项目都发行治理代币。这与 USDT 和 USDC 等传统稳定币有很大不同。

虽然治理代币可以有效推动早期阶段的增长,促进社区参与,但也会带来监管和运营方面的复杂性。

3.5. 结构性风险

新的稳定币项目所采用的创新方法带来了机会,但也伴随着固有的结构性风险,这些风险可能会影响这些项目的稳定性和长期可持续性。

3.5.1. USDY 和 USDM:抵押资产管理风险

USDY 和 USDM 都使用美国国债和银行存款作为抵押。虽然这种结构提供了一层稳定性,但也使项目面临类似于 USDC 在 Silvergate Bank 和 Silicon Valley Bank 倒闭时所面临的风险。

- 银行倒闭风险:如果持有作为抵押品的银行存款的金融机构倒闭,稳定币价值的稳定性就会受到严重影响。

- 国库券价值波动风险:利率变化会直接影响作为抵押品的国债价值。例如,利率上升会降低债券价值,造成抵押品贬值的风险。

- 流动性风险:在出现大规模赎回要求的情况下,迅速变现短期国债可能导致损失,尤其是在市场紧张时期。

3.5.2. USDe 和 LISUSD:加密货币抵押品的风险

USDe 和 LISUSD 采用基于加密货币资产的抵押结构,使它们面临独特的风险。

- 黑客攻击风险:这些项目容易受到利用智能合约弱点的黑客攻击,可能导致抵押品的重大损失。一个显著的例子是 Prisma Finance,在 2024 年 3 月 28 日遭受了黑客攻击,导致基于 LST 的稳定币损失约 1,160 万美元。

- 结构性风险:

- USDe 的 Delta 中性策略:USDe 采用的是 Delta 中性策略,在市场剧烈波动或流动性短缺期间可能会变得脆弱。如果市场条件急剧变化,维持对冲头寸可能会变得具有挑战性,从而威胁到代币的价值稳定性。这种风险在固有波动的加密货币市场中尤为明显。

- LISUSD 的多重抵押系统:LISUSD 的方法涉及使用多种加密货币资产作为抵押品,这提供了潜在的风险分散。但与此同时,每种资产的个别风险也会累积,从而增加整个系统的复杂性和脆弱性。当多种加密资产的价格波动同时作用时,整个系统的稳定性就很难维持。

- 脱钩风险:在市场剧烈波动、大规模赎回请求或算法失灵的情况下,代币的价值可能会偏离 1 美元的目标。脱钩会削弱用户的信任,破坏整个系统的稳定,从而可能威胁到项目的生存。算法稳定币尤其容易受到这种风险的影响,Terra/Luna 生态系统的崩溃就证明了这一点。

- 预言机依赖风险:预言机系统提供外部价格数据,对于维持这些项目的稳定性至关重要。预言机数据的错误或操纵会危及整个系统。由于预言机对于计算抵押品比率和触发清算至关重要,因此不准确或篡改可能会导致整个平台出现重大混乱。

尽管存在这些风险,新的稳定币项目仍以其创新方法吸引着用户的关注。它们有可能成为传统金融与 DeFi 生态系统之间的桥梁。然而,监管的不确定性、有限的实用性和治理模式的复杂性将是决定其长期成功与否的关键因素。

4. 稳定币市场的下一阶段:外汇市场的数字创新

4.1. 稳定币市场现状

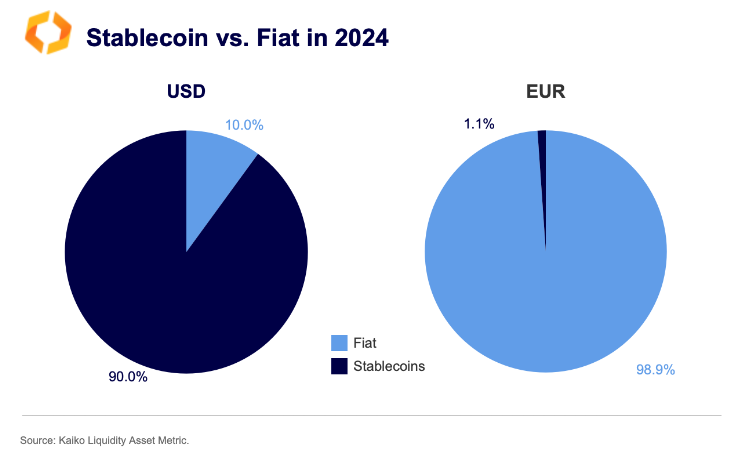

美元和欧元稳定币交易份额,来源:Kaiko

目前,稳定币市场主要由美元支持的代币主导。根据 Kaiko 的数据,大约 90% 的加密货币交易都是使用美元支持的稳定币进行的。2024 年,这些稳定币的周平均交易量达到 2,700 亿美元,是基于欧元的稳定币交易量的 70 倍。

虽然与其他法定货币挂钩的稳定币所占的市场份额较小,但它们正呈现出稳步增长的态势。

- 与欧元挂钩的稳定币目前占总交易量的 1.1%,比 2020 年有显着增长。

- 与英镑、日元和新加坡元挂钩的稳定币也已出现,但其市场份额仍然很小。

4.2. 稳定币市场扩张的潜力

随着监管框架的巩固,由更多法定货币支持的稳定币有望增长。有几个因素促成了这种潜在的扩张:

- 外汇市场的结构:

- 根据国际清算银行(BIS)2022 年的一份报告,各种货币在全球外汇市场上占主导地位,其中美元交易占 88.5%,其次是欧元(30.5%)、日元(16.7%)和英镑(12.9%)。

- 这表明,由多种法定货币支持的稳定币潜在需求强劲。

- 监管清晰:

- 几个主要国家已经在搭建稳定币监管框架,包括欧盟的加密资产市场(MiCA)法规和英国的金融服务和市场法案修正案。

- 这些发展可以减少监管的不确定性,鼓励机构参与稳定币市场。

- 主要金融机构的稳定币举措:

- 日本最大的三家银行,三菱日联银行(MUFJ)、三井住友银行(SMBC)和瑞穗银行计划试行一个名为 “Pax 项目” 的国际稳定币转账平台。

- 该项目将于 2025 年正式启动,将使用通过 MUFJ 的 Progmat 平台发行的稳定币。

- 主要金融机构的参与预示着稳定币有可能进入主流金融领域并刺激市场增长。

- 数字化的优势:

- 稳定币具有全天候交易、快速结算和降低交易成本等优势。

- 这些特点在国际汇款和贸易融资等领域特別有用。

- 新兴市场的采用率越来越高:

- 最近的调查显示,在巴西、尼日利亚、土耳其和印度尼西亚等新兴市场,69% 的加密货币用户有用稳定币兑换法定货币的经验。此外,39% 的人有使用稳定币购买商品或服务的经验。

- 由于经济不稳定、金融包容性增强以及跨境转账效率等因素,稳定币的应用正在不断增长。

- 稳定币在新兴市场的使用不断增加,进一步提高了全球稳定币市场的扩张潜力。

一系列因素共同推动了稳定币市场的潜在扩张。新兴市场的高采用率,加上主要金融机构的积极参与,表明稳定币可能会超越其目前在加密货币生态系统中的角色,成为全球金融体系不可或缺的一部分。

4.3. 加强稳定币监管带来的市场稳定性和套利机会

稳定币监管框架的明确和加强有望显著提高市场稳定性和可靠性。这可能会增加法定货币和稳定币之间的套利机会,同时也有利于大规模机构投资的进入。

4.3.1. 加强监管的主要影响

- 提高透明度:加强准备金披露要求将增强人们对支持稳定币的实际价值的信心。

- 降低运营风险:实施严格的资本要求和风险管理政策将有助于降低整个市场的系统性风险。

4.3.2. 套利机会的扩大

随着监管改善价格稳定性,预计会出现各种套利机会:

- 价格差异:套利者可以从法定货币和稳定币之间的微小价格差异中获利。

- 兑换套利:交易者可以利用同一稳定币在不同交易所的价格差异。

- 地域套利:套利机会可能来自于地区监管环境或市场条件导致的价格差异。

- 跨链套利:同一稳定币在不同区块链网络上的价格差异可能带来套利机会。

- 稳定币之间的套利:交易者可以从不同稳定币之间的价格差异中获益。

- 利率套利:传统金融和稳定币市场之间的利率差异提供了更多套利机会。

这些套利活动有望提高市场效率,改善价格发现机制。

4.3.3. 衍生品市场的发展

随着稳定币市场的成熟,传统金融中常见的各种衍生品有望被引入,为投资者提供更多样化的选择和风险管理工具。

- 期货交易:以预定价格在未来特定日期交易稳定币的合约,可用于对冲价值波动或推测未来价格走势。例如,一份合约可能涉及三个月后以 1.01 USDT 交易 1 USDC。

- 掉期交易:双方在一定时期内交换不同类型现金流的协议。利率掉期或货币掉期可以管理 DeFi 平台的利率风险或跨国公司的货币风险。例如,用 USDC 的固定利息换取 DAI 的浮动利息就是一种可行的策略。

- 期权交易:授予在未来以预定价格购买或出售稳定币的权利(非义务)的合约。看涨和看跌期权可用于波动率交易或复杂的对冲策略。例如,购买一份看涨期权,在三个月后以 1.02 USDT 的价格买入 1 USDC。

- 远期合约:在未来某个日期以固定价格兑换稳定币的定制合约。这对于管理国际贸易结算或跨境投资中的汇率风险非常有用。例如,签订一份远期合约,在六个月后将 100 万美元兑换成 95 万欧元。

这些衍生品的推出将提高稳定币市场的复杂性和效率。投资者将获得更广泛的策略,企业也将更好地管理风险。

5. 结论

稳定币市场正在迅速发展,日益成为传统金融和数字金融之间的桥梁。新项目的出现、各国监管框架的建立以及市场参与者的积极参与,都凸显了稳定币生态系统的动态性质。

USDY、USDM、USDe 和 LISUSD 等创新型稳定币项目提供了新的机会,但也带来了独特的风险。它们的成功在很大程度上取决于有效的风险管理和适应监管变化的能力。

香港、欧盟和阿联酋等主要地区正在积极建立相关法规,有望使稳定币市场正规化和稳定化。这种监管的明确性可能会鼓励机构投资,提高市场的可信度。

稳定币有望超越其作为价值储存工具的传统角色,推动外汇市场的数字化转型。多样化衍生品的引入有望使市场更加成熟和高效。然而,也必须同时应对监管合规性、技术稳定性和建立用户信任等挑战。此外,央行数字货币(CBDCs)的引入等外部因素也将对稳定币的未来发展起到至关重要的作用。

总之,稳定币有可能成为数字经济的重要基础设施,观察该领域的发展并从多角度分析其影响至关重要。了解稳定币将如何演变和重塑全球金融体系,对于预测金融业的未来至关重要。

<参考资料>

- Onde Finance docs

- RWA.xyz

- Mountain Protocol docs

- Ethen-labs docs

- ListaDAO

- DeFiLlama

- BIS Triennial Central Bank Survey 2022

- European Commission, Markets in Crypto-Assets (MiCA) Regulation

- Kaiko, What MiCA means for Euro stablecoins

- Coindesk, Circle Said to Be Trading Around $5B Valuation Ahead of Planned IPO

- Kaiko, What MiCA means for Euro stablecoins

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。