互相博弈,用脚投票,正是加密市场的有意思之处。

撰文:深潮 TechFlow

昨日市场上最大的热点,莫过于对高 FDV 低流通代币的讨论。

而今天一觉醒来的惊喜,显然是以太坊 ETF 预期下 ETH 价格的飙升。

前者的代币下跌,是一种代币经济结构设计下的必然;而后者的价格上涨,则是事件驱动下的必然。

两种必然摆在面前,对加密韭菜来说,与其相信各种高大上的叙事,被低流通和解锁稀释的代币所折磨,是不是还不如直接持有 BTC 和 ETH,静待事件驱动的催化剂?

VC、KOL 和交易所们,或许并不这么认为。

有趣的是,对于「为何高 FDV、低流通的代币市场表现不佳」,他们却给出了不一样的答案,似乎链条上的每一个组织,都不是这些代币跌跌不休的主要责任人。

我们整理了各方关于高 FDV 低流通代币的观点,放在一起看更有意思。

KOL 代表@cobie:流通设计与估值诸多不合理,建议韭菜尽量不要接盘

在 Binance Research 发布报告之后,5 月 19 日,著名加密货币 KOL Cobie 发布了关于「高 FDV、低流通量」新代币的文章,详细论述了当前许多新代币上线即高 FDV 的成因以及背后所蕴含的巨大风险。 他的主要观点如下:

- 当前市场参与者对于「高 FDV、低流通」代币的理解仍然非常不成熟,许多人错误地认为解锁期较长对于持有新代币是一种利好。而市场中的其他参与者(项目团队、交易所和做市商等玩家)则变得更加老练,利用对市场机制的熟悉来获取显著优势。

- 代币的大部分价值在私募轮中就已经被瓜分,并且由于私募市场的内卷,私募轮中的代币价格也会被夸大,与以往的 ICO 时代相比,当前的市场动态对散户投资者更加不利。

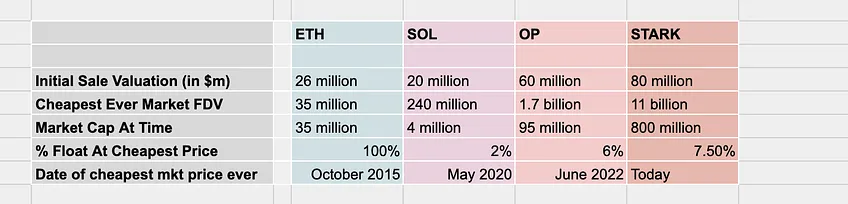

- 私募市场对于代币的内卷抬价使二级市场的投资回报显著降低,相较于早期的币种投资(如 ETH、SOL),近几年币种的二级市场回报率(基于二级市场最低价)与私募市场的投资回报差距已经越来越大:从 ETH 的 ICO 投资回报比二级市场理论投资回报高 1.5 倍到现在 STRK 二级回报率已经为负,而种子轮的投资回报仍有 138 倍。 项目代币在种子轮的估值越来越高,回报率却越来越低。

- 最后,Cobie 建议投资者可以选择不参与高 FDV 的代币投资,如果真想参与,在投入真金白银之前应该详细研究代币的估值和流通计划,辨别哪些高 FDV 是基于供需现实的,哪些则是极度脱节的「幽灵市场」。 Cobie 同时强调:如果投资者们不再对这种高 FDV 陷阱买单,项目方、创始人、交易所和其他市场参与者将会不得不调整当前这种「市场策略」。

Cobie 用详实的文字论述了对高 FDV 低流通代币的看法,并站在散户投资者的角度分析利弊,同时表达对参与私募市场「估值操纵」这些风投机构和对此乐见其成的项目方的不满。

VC 代表 Haseeb(@hosseeb):中东地缘政治问题才是元凶

在 Cobie 的文章引起热烈讨论后,Dragonfly Capital 管理合伙人 Haseeb 也发布一篇探讨「高 FDV,低流通」代币的文章。

Haseeb 认为市场结构本身并没有被破坏,当前代币价格的下跌并非因为市场结构的问题,正在经历新一轮重新定价。 他对当前市场上针对新代币下跌最流行的三种看法进行了驳斥:

1.VC/ KOL 向散户抛售,不成立

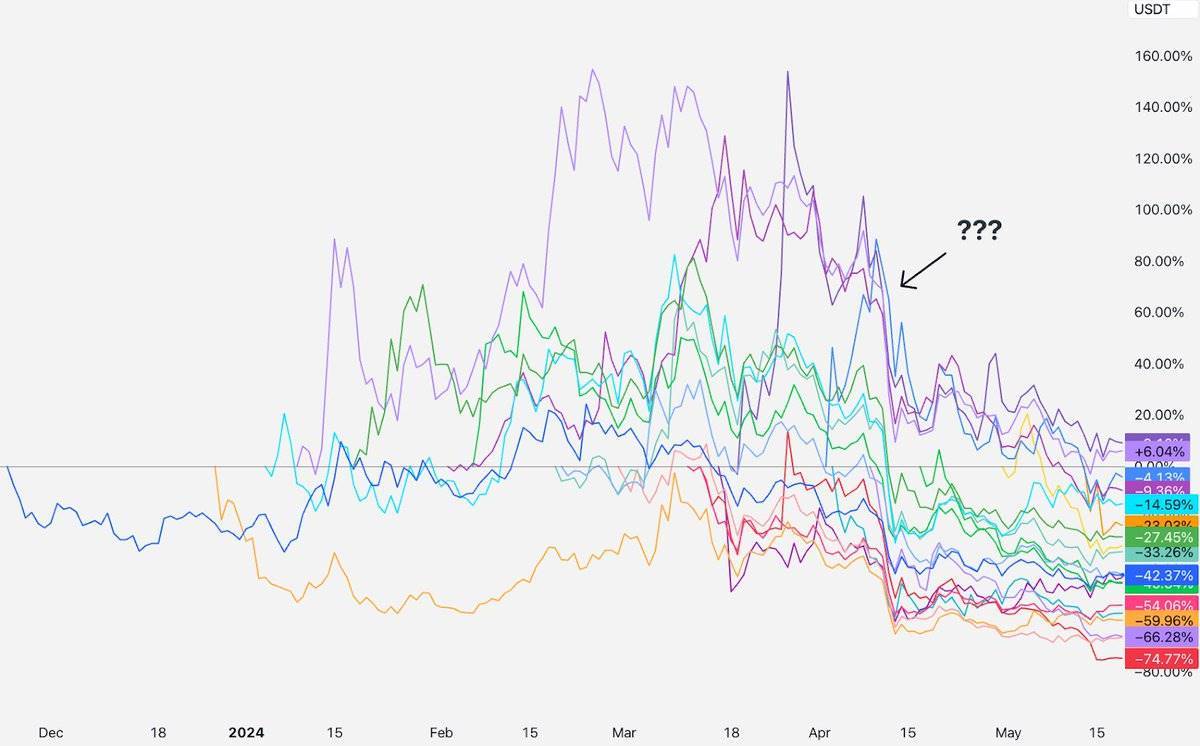

Haseeb 结合图表分析,所有新代币几乎同时在四月中上旬开始下跌,但所有这些代币距离 TGE 还不到一年,这意味着有一年锁定期的 VC 额度仍未解锁。也许有某些不良机构或者 VC 作恶,但这仍旧无法解释众多代币同步下跌的情况。

2.散户正在放弃这些代币,转而购买 Meme,不成立

Haseeb 认为 Meme 的狂热高点在三月就已经到来,四月的 Meme 板块已经处于下跌态势,也并没有广泛的板块资金流入,Meme 板块的交易量在 Binance 也只占总交易量的一小部分。 同时 Haseeb 也谈到了社交媒体上对于 Meme 叙事的吹捧,他认为这种「金融虚无主义」的主体更多存在于社交媒体上,大多数人仍然购买由技术叙事支撑价值的代币。

对于「加密 VC 占有太多代币份额迫使散户愤而离场」这一观点,Haseeb 引用了 2017 年至 2020 年代币分配快照数据图表,用 SOL、AVAX 等成功的项目举例并论证这些「VC 的代币」也能获得价格上的成功。

3.初始流通量太少,无法进行有意义的价值发现,不成立

Haseeb 认为虽然低流通供应确实是一个问题,根据历史数据来看,过去几个周期的代币在 TGE 时的平均代币流通量也是 13% 左右,因此供应不足并不能完全解释现象。

在否定了三种流行观点后,Haseeb 指出导致 4 月下跌的元凶:中东问题

Haseeb 认为,中东局势爆发导致了 4 月中旬的代币价格普跌,紧张的地缘政治导致市场整体的避险情绪上升,新上市的高 FDV 低流通代币成为投资者首要抛售的「不信任资产」。

总结下来,Haseeb 认为「高 FDV 低流通」代币狂跌这一市场现象并非市场结构被破坏的结果,而是市场对这些新代币重新定价的过程。他通过展示数据分析反驳了部分流行理论,并将新代币糟糕的价格表现归咎于战火纷乱的中东。

Binance Research:中立数据解读,强调市场现况的复杂性和各方应付的责任

Binance Research 于 5 月 17 号最早发布对于「高 FDV 低流通」代币的市场观察论述报告,将高 FDV 项目涌现的主要成因归为以下几点:

- 私募市场资本的大量涌入:大量资本涌入私募市场,使得代币在上市前就获得了高估值。

- 积极的市场估值:市场对新项目的估值普遍偏高,推动了高 FDV 低流通供应代币的趋势。

- 乐观的市场情绪:市场情绪乐观,投资者对新代币充满期待,进一步推动了高估值的形成。

同时 Binance Research 在报告中也强调了市场中各方应尽的责任:

项目团队在设计代币经济学时应考虑长期影响,避免大量解锁带来不健康的抛压,保护忠实的代币持有者,并确保项目的可持续增长。 风投机构在投资和推动项目时增加透明度,特别是关于代币分配和解锁计划的信息披露,帮助市场参与者更好地理解和评估项目的风险。同时应考虑其投资行为的长期影响,避免短期套利行为,对市场和项目的长期发展产生负面影响。

投资者在投资前应关注项目的基本面,包括代币经济学、估值和产品等,以进行审慎的投资决策,特别是要关注代币的解锁计划和市场需求。

不同于 Cobie 直抒胸臆让散户不要参与、和 VC 代表 Haseeb 将问题指向更加利益无关的国际政治,Binance Research 相对而言没有尖锐的价值判断。 作为头部交易所,由于利益相关性,报告可能避免了直接批评高估值低流通供应代币的现象。

好消息是,市场对于高 FDV 币种的讨论推动了改变:5 月 20 日,Binance 宣布调整上币策略,为推动行业可持续增长,优先支持具有良好基本面和可持续发展的中小型项目,且严格了对代币经济学的要求。

结语

问题原因千千万,韭菜唯一冤大头。

关于高 FDV 低流通供应代币的市场现象及其带来的问题,处在不同位置上的角色们都有自己的原因分析,虽然各方都做到了相对客观的分析,但「屁股决定脑袋」的底层逻辑不可避免。

散户们处于收割链的下游,无论高 FDV 代币形成的原因是啥,最终也无法扭转购买即接盘的现象。

指望利益链条上的各方真诚让利并不现实,寻找自己力所能及的收益或许才是保身之道。

眼下以太坊 ETF 的预期渐涨,ETH 也悄然拉升;如果杜绝一切市场噪音和贪念,仅仅是做一个 BTC 和 ETH 的「屯屯鼠」,中长期收益或许未必不如追逐宏大叙事的高 FDV 代币们。

当互不接盘成为共识,既然你提供除了「降 FDV、提高流通量」以外的一切分析,散户就提供除了给你接盘以外的一切支持。

互相博弈,用脚投票,正是加密市场的有意思之处。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。