摘要

应用创新新周期已来,AI 超算需求确定性爆发。随着 chatgpt 应用的持续爆发,AIGC 正在成为全球科技领域的焦点,AIGC 有望成为近五年来最成功、最具创造力的数字科技创新,微软、谷歌和阿里、腾讯为代表的科技巨头拉开了大模型训练的序幕,英伟达、AMD、intel 为主的底层算力巨头将加速 AI 的发展速度,三大运营商近几年持续加码算力网络建设,云计算业务实现高速成长。我们看到了应用创新新周期下,科技行业的朝气蓬勃,我们正站在新一轮创新的起点上。

大规模超算集群,通信效率直接影响训练效率。大模型训练需要超算集群持续运算数月时间,需调用数千片 GPU 运算海量数据,GPU 与 GPU 间、服务器与服务器节点之间存在海量内部数据交互需求,根据木桶效应,只要有一条链路出现负载不均导致网络堵塞,成为木桶短板,则其他链路即使畅通无阻,集合通信时间仍然会大幅度增长,进而直接影响训练效率。集群训练会引入额外的通信开销,从而导致 N 个 GPU 算力达不到单个 GPU 算力的 N 倍。因此,高性能网络互联,是大规模 GPU 集群所必须的。

提升超算通信效率,高密度光连接成为首选。超算除了需要高密度光传输端口外,端口和端口间主要以光纤连接器来实现光互联,多采用 MTP/MPO 高密度光纤连接器实现连接。因超算集群内部节点之间对于高效率高速互联的硬性需求,光端口密度的进一步提升,并且综合光纤连接器走线连接的可实施性和可维护性,我们预计超算集群对于高密度光纤连接器的需求量较传统云数据中心有较大幅度的提升,而随着全球科技聚焦大模型 AI 训练,相应超算投入将确定性增长,高密度光连接将确定性受益。

高密度光纤连接器系公司主打产品,深度布局北美头部客户。公司在光通信领域布局多年,基于陶瓷插芯、PLC 晶圆及芯片等基础,陆续拓展出高密度光纤连接器、波分复用器、PLC 光分路器、等光无源产品,并逐渐拓展出光纤模块、AOC、DAC 等光有源产品,其中高密度光纤连接器是公司核心主打产品,供给北美云厂商大型数据中心建设,公司 2022 上半年海外收入占比达到 86%,近随着 chatgpt 带动大模型训练和通用 AI 的高速发展,超算需求的确定性爆发,我们预计公司将深度受益。

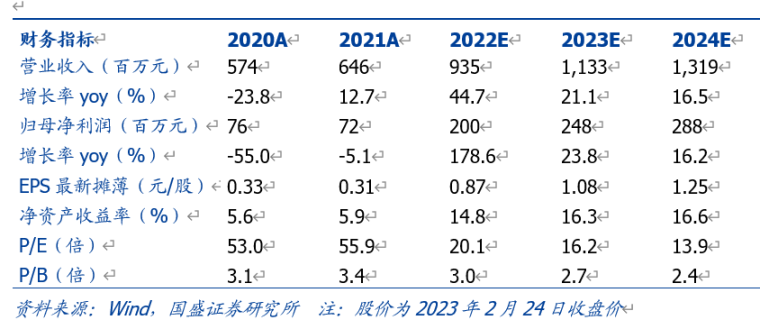

投资意见:我们预计公司 2022-2024 年归母净利润分别为 2.0/2.48/2.88 亿元,对应 2022-2024 年 PE 分别为 20/16/14X。公司基本面良好,伴随 AI 和超算的确定性,公司核心产品有望进一步放量,AI 算力时代公司有望迎来一轮全新双击,维持“买入”评级。

风险提示:新品拓展不达预期;市场竞争加剧。

本文节选自国盛证券研究所已于 2023 年 2 月 27 日发布的报告《国盛通信 | 太辰光 300570:MPO——AIGC 大算力的连接者》,具体内容请详见相关报告。

宋嘉吉 | S0680519010002 | songjiaji@gszq.com |

特别声明:《证券期货投资者适当性管理办法》于 2017 年 7 月 1 日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券通信团队设立的。本订阅号不是国盛通信团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。