大西洋永续合约保护 — 买方视角

大西洋期权: 买方视角

大西洋永续合约保护是为在 GMX 上的杠杆交易者们提供清算保护的期权产品。使得交易者们在交易标的资产的标记价格低于清算价格,也就是保证金为 0 仓位本该被自动关闭的时候,能够继续保持仓位。

本文将介绍大西洋看跌期权 AP 的购买流程,期权抵押品是如何被用来做清算保护的,以及期权到期时的结算过程。需要说明的是交易者不能直接购买 AP,AP 的购买是通过 Dopex 管理的合约来执行的。因为大西洋允许无抵押借款,通过合约来执行能够确保在期权到期时 AP 卖方可以拿回其抵押品。

APs 的购买

购买任何期权都需要的两个参数分别是行权价和期权数量。对于 APs,这些参数是根据清算价格和仓位大小自动计算的。beta 测试阶段,AP 的有效期设置为周。

行权价

行权价为距离清算价最近的行权价格 ( 少留冗余 )。你使用的杠杆越高,清算价就会增加,也就意味着购买的期权的行权价也越高。

举例 1

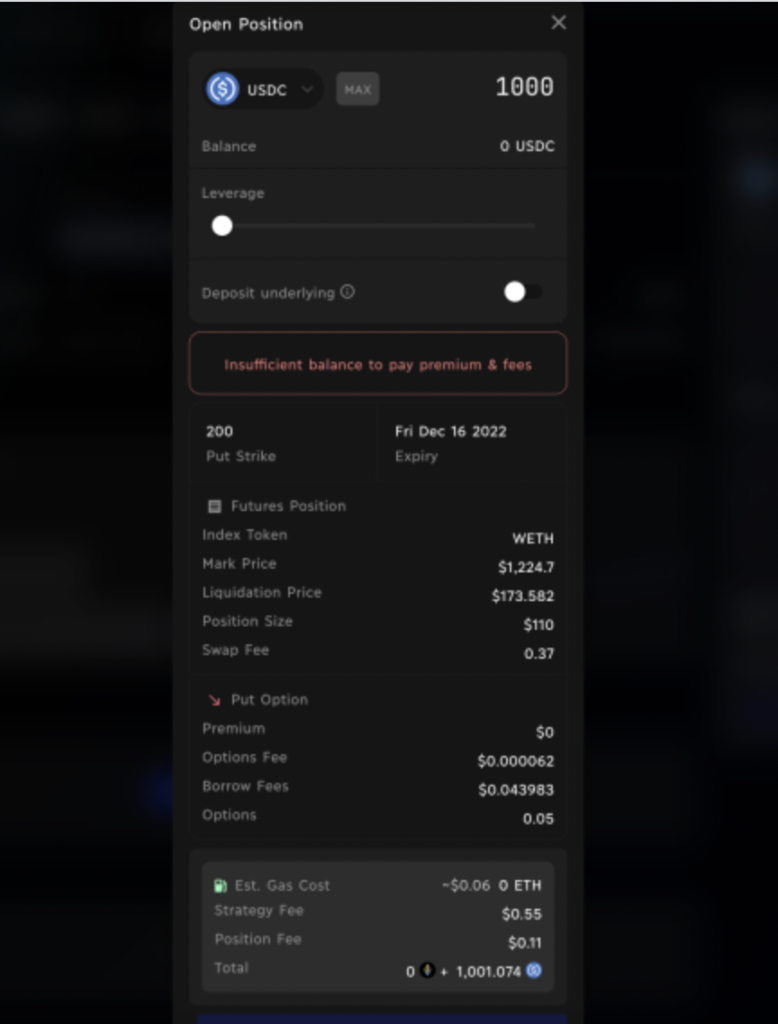

假设交易者做多 ETH,开仓价格为 $1,500。Dopex AP 行权价的最小单位为 $100。

10 倍杠杆,交易者的清算价为 $1,350。因为最小单位为 $100,最终确定的行权价为 $1,400。

5 倍杠杆,清算价为 $1,200。虽然 $1,200 是 $100 的整数倍,但实际购买的行权价为 $1,300,因为必须要在清算价和行权价之间留出冗余。

购买的期权数量

购买的期权数量由交易者的仓位价值决定,而仓位是由初始保证金和使用的杠杆大小确定的。清算保护机制的工作原理是把用户仓位的杠杆降为 1 ( 完全没有杠杆 )。这意味着他们可以从 AP 借出的抵押品数量为其仓位的总价值减去初始保证金。**

举例 2

继续使用举例 1 的假设,初始保证金 $1,500,10 倍杠杆。仓位价值为 $15,000 ( 保证金 * 杠杆 )。

为了完全去杠杆需要从 AP 借出 $13,500 ( 仓位价值 — 初始保证金 )。从举例 1 中我们知道开仓价格 $1,500,10 倍杠杆,需要购买行权价为 $1,400 的 AP,每个 AP 的抵押品价值为 $1,400.

这就意味着交易者需要购买 9.64 个行权价为 $1,400 的 AP 才能够获取足够的抵押品使得其仓位完全去杠杆。

清算保护

当标记价格等于清算价时杠杆仓位就会被清算。因为清算价是杠杆的函数,杠杆降低清算价也随之降低,这就意味着资产价格必须大幅下跌才会被清算。如果杠杆降为 1 ( 完全去杠杆 ),清算价就会降为 0 ( 不考虑其他费用 ) 也就意味着永远不会被清算 — 这就是 Dopex AP 清算保护的基本原理。

在上面的“APs 的购买”中,需要注意的是购买的期权数量具体来说就是要确保从 AP 借出的抵押品加上初始保证金刚好等于仓位价值 ( 初始保证金 + 借出抵押品 = 仓位价值 )。购买清算保护的时候,抵押品被从 AP 完全借出并存入交易者的保证金账户,这样保证金就刚好等于交易者的仓位大小。换句话说,交易者现在的杠杆为 1。

永续合约及期权仓位的盈亏

作为 GMX 的交易者可以通过 AP 来保护仓位,你可能在想“如果期权到期或我想要平仓时会发生什么?”

1. 我的 ETH 多仓的 PnL 是多少?

2. 我的 ETH 大西洋看跌期权的 PnL 是多少?

3. 抵押品是否被从 AP 借出用于清算保护?

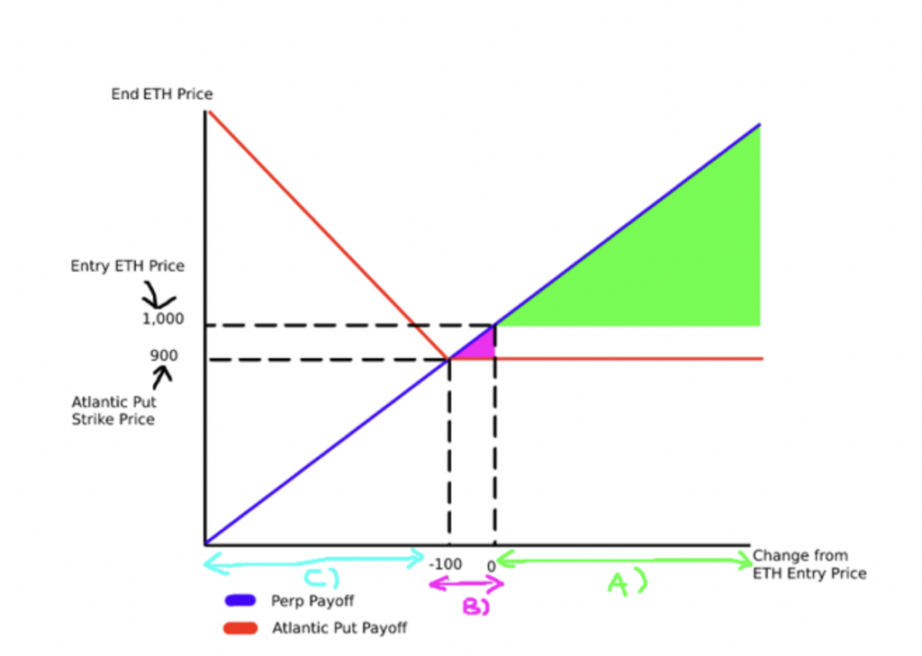

我们来看几个例子,ETH 不同价格的情况。请注意以下数据是特意整数化的为了便于概念上理解整个流程,实际数据会有差异。

设置场景

假设交易者 10 倍杠杆做多 ETH,开仓价格 $1,000,AP 行权价 $900。下图中蓝线代表 ETH 多仓 PnL,红线为 AP 仓位 PnL。

ETH 价格有 3 种可能:

1. 最终价格 > 开始价格

2. 行权价 < 最终价格 < 开始价格

3. 最终价格 < 行权价

A) 最终价格 > 开始价格

上图绿色三角部分表示

让我们回答 3 个关键问题:

1. 我的 ETH 多仓的 PnL 是多少?% ETH 开仓价 * 仓位大小的变化

2. 我的 ETH AP 仓位的 PnL 是多少?0,未触及行权价

3. 抵押品是否被从 AP 借出用于清算保护?没有,未触及行权价

这个场景很直接。你的 ETH 多仓获利平仓,AP 处于价外也就是说未行权。

B) 行权价 < 最终价格 < 开始价格

上图粉色三角部分表示

1. 我的 ETH 多仓的 PnL 是多少?% ETH 开仓价 * 仓位大小的变化

2. 我的 ETH AP 仓位的 PnL 是多少?0,未触及行权价

3. 抵押品是否被从 AP 借出用于清算保护?没有,未触及行权价

这个场景也很直接。你的 ETH 多仓平仓时亏损,AP 仓位处于价外也就是说不需要行权。请注意最大亏损为你的 仓位初始保证金;技术上就是你的仓位被清算的那个点。然而从 AP 借出的抵押品使得你的仓位完全去杠杆,清算不会发生。

C) 最终价格 < 行权价

以上的 2 个例子都很直接;AP 都处于价外,交易者的 PnL 就是其 ETH 多仓的 PnL。

但如果行权价被触及到,期权到期时处于价内会发生什么呢?让我们继续回答 3 个关键问题:

1. 我的 ETH 多仓的 PnL 是多少?% ETH 开仓价 * 仓位大小的变化

2. 我的 ETH AP 仓位的 PnL 是多少?( 行权价 — 最终价格 ) * 期权数量

3. 抵押品是否被从 AP 借出用于清算保护?有,抵押品被完全移动到 GMX 合约为了去杠杆

* 交易者的最大亏损为初始保证金,同场景 B) 行权价 < 最终价格 < 开始价格。这意味着这次交易再烂,你最大亏损的仍然也只是 * 初始保证金,因为当 ETH 价格跌破行权价 AP 就开始补偿 ETH 多仓的损失了,更重要的是你的仓位一直都在。

期权结算

现在你对自己的杠杆交易很开心 ( 或难过 ) 并想要结束 AP 仓位 — 这要看你的 AP 是否已经被激活 ( 行权价被触发,抵押品从 AP 移动到 GMX 合约 )。

** 对于以上两个场景 A) 结束价格 > 开始价格 和 B) 行权价 < 结束价格 < 开始价格,差别很小。AP 没有在价内,抵押品仍在留在 Dopex AP 的合约中,无论永续合约的亏损情况如何你都可以正常结束仓位,AP 到期价值为 0。

对于场景 C) 最终价格 < 行权价,因为 AP 处于价内抵押品被借出,情况变得有点复杂具体要看你是要保留永续合约多仓还是要完全平仓。下面介绍 AP 在价内时结束仓位和保留仓位的两种场景。

结束仓位

如果 C) 最终价格 < 行权价 你要结束仓位,要记得的很重要的一点是 * 行权价 * 只是略微高于清算价。简化起见,我们视为两者价格相等。

在上面关于 B) 行权价 < 结束价格 < 开始价格 的讨论中,我们知道交易者的最大亏损被限制为初始保证金。因为低于行权价的亏损将由 AP 补偿。

这意味着如果在 C) 最终价格 < 行权价 选择结束仓位,你将损失初始保证金,而且拿不到 AP 的盈利因为这些盈利已经用于补充你的多仓亏损。

保留仓位

在 C) 最终价格 < 行权价 清算没有发生的因为 AP 的抵押品移动到 GMX 保证金账户使得仓位完全去杠杆。那如果你要结束 AP 仓位 ( 或者如果期权到期 ) 同时又想保留多头仓位呢?

这种情况的发生前提是必须有 2 件事要发生:

1. AP 抵押品归还给卖方

2. GMX 抵押品必须足够以防止被清算

在 C) 最终价格 < 行权价 AP 处于价内,也就是说交易者可以选择以行权价卖掉标的资产 (ETH)。AP 的设计允许交易者存入购买期权数量 * 标的资产来换取借出的抵押品。这样做的结果就是交易者 ( 期权买方 ) 以行权价把 ETH 卖给 AP 卖方,这完全符合期权合约的条件。

换个说法,AP 卖方是以标的资产的形式拿回抵押品 ( 而非最初存入的稳定币 ) 而交易者能够保持多头仓位因为他们真正拥有 GMX 保证金账户里的稳定币。这时以下两个事件必须都发生:

1. AP 抵押品被以标的物资产的形式归还

2. GMX 抵押品被交易者用标的物资产购买来保持其多头仓位

费用

大西洋永续合约保护在购买时需要支付以下费用:

GMX 费用

交易费支付给 GMX 用于将用户的抵押品兑换为标的资产。

仓位费为仓位价值的 0.1% 支付给 GMX.

期权卖方费用

期权金支付给卖方用于购买 APs。具体金额取决于购买期权的数量和行权价 ( 由仓位大小和杠杆决定 )。

借款费用支付给卖方用于使用 AP 的抵押品。这笔费用按照 以下公式计算

[借用的抵押品 * 借款成本 * 借款时间]

Dopex 费用

策略费按照仓位价值的 0.5% 收取,支付给 veDPX 持有人。

持有以下资产,策略费可获得最高 25% 的减免:

- veDPX — 每颗 veDPX 减免 1%

- Bridgoor — 每个 Bridgoor 减免 2.5%

- Halloweenie — 减免 25%

📱联系我们

关注我们的官方社交媒体账户,并访问我们的网站,以了解所有关于 Dopex 的最新信息。

官网:https://www.dopex.io/

Twitter: https://twitter.com/dopex_io

Twitter 中文小助手: https://twitter.com/dopex_cn

官方博客:https://blog.dopex.io/

Telegram 中文群:https://t.me/dopex_cn

官方微信:dopex_io

Discord: Discord.gg/dopex

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。