大西洋永续合约保护 — 卖家视角

想抄底并赚取期权金?如果做到?可以试试出售大西洋的无清算保险期权,快来了解一下吧!

本文将以期权卖方的视角,来阐述大西洋期权区别于 Dopex 标准期权产品的专有术语和概念.

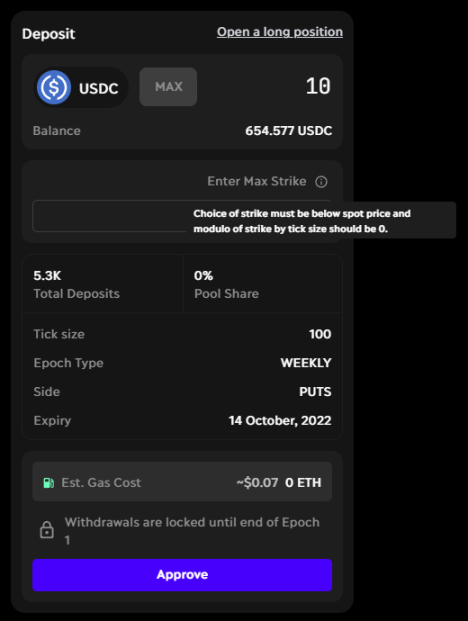

选择行权价格

有别于周或月 SSOV,在每个周期都有 4 个行权价,站在卖方角度来看大西洋的行权价更加灵活。卖方选择最高行权价并存入资产时需要满足两个条件:

1. 最高行权价要低于市场现价,即只能为 OTM 提供流动性

2. 最高行权价是按照最小单位递减的,如:最小单位 100;可用的最高行权价为 1400, 1300, … n — 100

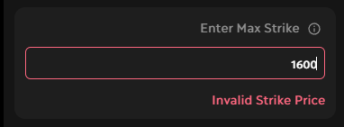

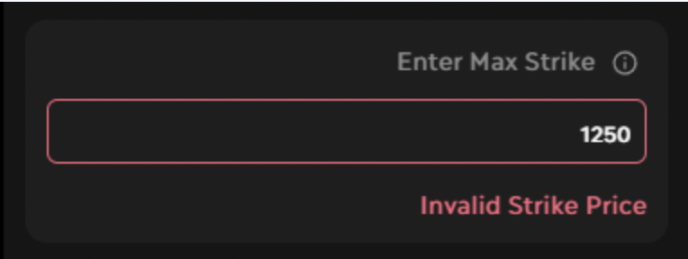

举个例子,ETH 市场现价为 $1,500,来看看三个不同的行权价格。

1. 最高行权价 $1,600 → 高于现价,不可用

2. 最高行权价 $1,250 → 不能被最小单位 100 整除,不可用

3. 最高行权价 $1,200 → 低于现价且能够被 100 整除,可用

只要你选择的行权价低于市场现价且能够被最小单位整除 ( 注意:最小单位在不同的周期会有变化 ),就是可用的。$1,500 的现价,其他可用的行权价 $900, $1,000, $1,100 等等。

最高行权价概念

有个情况你可能已经注意到了,我们用的是最高行权价而不只是行权价。

作为期权卖方,真实的行权价格取决于你的存款的使用。意思是说当你选择最高行权价为 $1,000,你的存款将为行权价不高于 $1,000 的的期权提供流动性,具体取决于买方。

让我们通过几个例子来说明这个概念,假设你是 Dopex 大西洋的唯一卖方,存款 $10,000,最高行权价 $1,000。市场现价为 $1,500

场景 1 — 完全使用:期权卖方购买 10 个行权价 $1,000 的 AP

期权买方购买 10 个行权价 $1,000 的 AP,需要 $10,000 的流动性 (10 * $1,000)。这种场景下,你卖出行权价 10 个行权价为 $1,000 的 AP。你的存款被完全使用。

场景 2 — 部分使用:期权买方购买 5 个行权价为 $1,000 的 AP,5 个行权价为 $900 的 AP

期权买家购买 5 个行权价为 $1,000 的 AP 和 5 个行权价为 $900 的 AP,需要总计 $9,500 的流动性 (5 $1,000 + 5 $900)。这种场景下,你卖出 5 个行权价为 $1,000 的 AP 和 5 个行权价为 $900 的 AP,剩余 $500 的流动性未使用 ($10,000 — $9,500)。

场景 3 — 流动性不足:期权买方想要购买 5 个行权价为 $1,000 的 AP,10 个行权价为 $900 的 AP

期权买方购买 5 个行权价为 $1,000 的 AP 和 10 个行权价为 $900 的 AP,需要总计 $14,000 的流动性 ( 5 $1,000 + 10 $900)。你卖出的 AP 的行权价将取决于期权被购买的顺序。

A 行权价为 $1,000 的期权被先卖出

5 个行权价为 $1,000 的 AP 先卖出,剩余 $5,000 的流动性 ($10,000–5 * $1,000),仅支持 5.55 个行权价为 $900 的 AP ($5,000/$900)。在这种场景下,你卖出 5 个行权价为 $1,000 的 AP 和 5.55 个行权价为 $900 的 AP。你的存款被完全使用,而行权价 $900 的 AP 的购买者只能够买入一部分。

B 行权价为 $900 的期权被先卖出

10 个行权价为 $900 的 AP 被先卖出,还剩余 $1,000 的流动性 ($10,000–10 * $900),支持购买 1 个行权价为 $1,000 的 AP ($1,000/$1,000)。这种场景下,你卖出 10 个行权价为 $900 的 AP 和 1 个行权价为 $1,000 的 AP。你的存款被完全使用,然而行权价 $1,000 的 AP 的购买者只能买入一部分。

场景 4 — 要购买的期权没有流动性支持:期权买方购买 5 个行权价为 $1,100 的 AP

期权买家购买 5 个行权价为 $1,100 的 AP,需要 $5,500 的流动性 (5 * $1,100)。然而,$1,100 超过最高行权价 $1,000 操作将无法执行。在这个场景下,你卖出的期权为 0,存款使用率为 0.

此外如果卖方存款支持多个行权价,买方将按照价格从高到低的顺序获取流动性。

我们来看最后一个例子,存款 $5,000 为行权价 $1,000 提供流动性,存款 $9,000 为行权价 $900 提供流动性。

场景 5 — 阶梯流动性:期权买方购买 10 个行权价 $900 的 AP

期权买家购买 5 个行权价为 $900 的 AP,需要总计 $9,000 的流动性 (10 * $900)。最高行权价为 $1,000 的 $5,000 的流动性将被先使用,剩下 $4,000 的流动性 ($9,000 — $5,000) 将由最高行权价为 $900 的 $9,000 的流动性来提供。

站在买方的角度,他们购买的 10 个行权价 $900 的 AP,由两个不同最高行权价的流动性提供:

1. 行权价 $1,000 提供 $5,000 的流动性,支持 5.55 个 AP 的购买 ($5,000/$900)

2. 行权价 $900 提供 $4,000 的流动性,支持 4.45 个 AP 的购买

总结,最高行权价满足以下规则:

1,最高行权价不得高于现价 ( 场景 1 和 2)

2,流动性不足时,按照购买的时间顺序先到先得 ( 场景 3)

3,期权买方使用的流动性的最高行权价要不低于买入时确定的行权价,这意味着期权卖方在为价外期权提供流动性 ( 场景 4)

4. 买入期权时,较高价格的最高行权价的流动性被先使用,然后才使用较低的最高行权价的流动性

收费

作为大西洋永续合约的期权卖方,与标准期权卖方一样你将收到期权金。期权金的大小取决于你选择的行权价的价外程度 ( 与卖出期权时市场现价之间的价差 ) 以及隐含波动率 IV。选择的最高行权价越高,可以期待获得更多的期权金,但同时也承担更高的风险,因为较小的价格变动就可能导致需要支付买方。

与标准的期权卖方不同的是,大西洋永续合约的期权卖方还会赚取期权买方支付的借款费用,因为在为永续合约提供保护时需要使用卖方的存款。借款费用 = 借出抵押品 * 借款率,是在购买期权时支付的固定费用。

结算

看跌期权的结算是指,如果标的物的结算价低于行权价,期权卖方需要损失部分抵押品支付价差给买方 — In-the-Money (ITM)。如果结算价高于行权价,期权卖方可以取回全部的抵押品 — Out-of-The-Money (OTM)

大西洋看跌完全一样,如果 AP 到期时 OTM 无需支付买方,而如果到期时 ITM 将损失部分抵押品支付买方。

因为使用的是最高行权价而非单独的行权价格,卖方会根据买方需求为多个行权价的期权提供流动性。这也就是说结算时卖方的存款可能一部分 ITM 需要支付买方,而其余的 OTM 全额返还。

一般结算

还有有点晕?我们来看几个例子吧。以下距离,假设买方存款 $10,000,最高行权价 $1,000,ETH 结算价 $950

看跌期权的结算公式:结算金额 = 期权数量 * ( 行权价 — 结算价 )

A 卖出 10 个行权价 $1,000 的 AP

所有 10 个 AP 都是 ITM,结算时卖方拿回 $9,500 (10,000–10[1,000–950])

$500 付给期权买方

B 卖出 5 个行权价 $1,000 和 5.55 个行权价 $900 的 AP

行权价 $1,000 的 5 个 AP 都是 ITM,卖方拿回 $4,750 (5,000–5[1,000–950])

$250 付给期权买方

行权价 $900 的 5 个 AP 都是 OTM,卖方拿回 $5,000

OTM 无需支付买方

超级简单!

实物资产结算

相较于 Dopex 的其他产品 AP 有个很特别的地方就是实物结算,这意味着如果你卖出的期权结算时 ITM,你将拿回与卖出的期权相同数量的标的资产。这些细微差别可以查看 Atlantic Perp Protection — Buyer Side,但本质上来说,如果结算时你有 10 个期权 ITM,你将收到 10 ETH 而不是最初的存款抵押品 ( 我们称为 “buying the dip”)

下面的举例中我们假设卖方存款 $10,000,最高行权价 $1,000,ETH 结算价 $950

卖出 10 个行权价 $1,000 的 AP;实物结算

所有行权价 $1,000 的期权结算时都是 ITM,卖方收到 10 ETH

10 枚 ETH 结算时现价 $950,意味着卖方收到价值 $9,500 的实物资产。

$500 支付给期权买方 [10 * (1,000–950) = $500] ( 补偿其多头仓位的亏损 )

_

希望这篇文章帮助你了解到,成为大西洋期权的卖方,在赚取期权金和借款费用的同时,是如何为大西洋永续合约提供保护的。与往常一样,如果你有任何问题欢迎来到 Discord,链接如下。

📱联系我们

关注我们的官方社交媒体账户,并访问我们的网站,以了解所有关于 Dopex 的最新信息。

官网:https://www.dopex.io/

Twitter: https://twitter.com/dopex_io

Twitter 中文小助手: https://twitter.com/dopex_cn

官方博客:https://blog.dopex.io/

Telegram 中文群:https://t.me/dopex_cn

官方微信:dopex_io

Discord: Discord.gg/dopex

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。