导读:CGV 通过对“Move-to-Earn”模式和代表项目进行了深入分析与研判,我们对 STEPN 等项目在 Web3、加密以及传统市场等领域融合的大胆探索和实践,感到非常兴奋。

作者:Shigeru

注:此文首发于 2022 年 4 月

前言

运动健康:Web3 加密应用破圈的绝佳场景

线上运动健身市场规模发展迅猛。自 2020 年新冠疫情以来,越来越多的人重视健康,并开启健身生活的新方式,而线上健身依托方便快捷使用、数据化监测效果、动态使用分析等特点,成为用户的首选。

据 Runrepeat 统计,全球在线健身市场预计到 2027 年将达到 592.31 亿美元,从 2020 年到 2027 年的复合年增长率为 33.1%。线上运动健康应用的用户,都是 Move-to-Earn 的潜在用户来源。

运动健康符合碳中和、环保概念的时代主题。Move-to-Earn 项目设立的初衷,是激励用户更多参与运动,在锻炼身体的同时,间接参与了环保公益,为全球碳中和事业的推进做出自己的点滴贡献。比如,上班路上,过去 10 分钟的车程,现在改为 30 分钟的步行。Move-to-Earn 倡导的低碳生活方式,相信会被更多人接受。

Move-to-Earn 不属于,也不等于 Play-to-earn

第一,游戏与游戏化的区别。

无论是 Axie Infinity 的双曲线代币经济模型,Loot“自下而上”的独特游戏叙事,还是 StarAtlas 叹为观止的界面和引擎,这些项目都是典型的 Play-to-Earn 代表。Play-to-Earn 鼓励玩家通过游戏赚取收入,即玩家提供劳动力(即游戏的时间和精力)与资本(通常需要购买 NFT 参加游戏),并通过在游戏中的成就与进步,获取代币奖励。

游戏容易让人沉迷,且很多 GameFi 游戏规则复杂,理解和上手都有一定的门槛。而游戏化是区别于游戏的表现形式,只是采用了游戏的规则,换句话讲,游戏化只是一种从游戏规则中提炼出来的反馈效应逻辑。

而 Move-to-Earn 的项目,倡导为健康投资,以“游戏化”的思路去构建产品并运营。有不少 Move-to-Earn 的产品在设计开发时,需要在游戏化、Token 经济和 App 运营之间取得平衡。在这种情况下,开发人员将进一步弱化游戏化的元素,因为这会造成理解上的困难,或者说使用起来很复杂。

第二,争夺用户使用时长与单位时间效率的区别。

对于 Play-to-Earn 的项目,你如果选择玩 Axie,你基本上无法兼顾其他游戏,而且每个人每天花在游戏上面的时长总量也是有限的,如果一个人每天工作睡觉以外,只有几个小时可以利用,能玩好 2 到 3 款游戏的人都是很少数了。

而对于 Move-to-Earn 的项目,你在选择应用 A 的同时,并不影响你选择应用 B,且获得更多的收益。姑且称之为运动挖矿“双挖“。试想一下,你在跑步健身时候,可以同时取得 2 份、3 份甚至更多的收益,付出的成本仅仅是增加几个应用的后台运行。这样做,何乐而不为?

如果举个简单的例子就更容易理解了:Play-to-Earn 项目间的竞争,类似 Facebook 与 TikTok;而 Move-to-Earn 项目间的竞争,类似以太坊矿机和 ETC 矿机的区别。

二者的核心区别在于,Play-to-Earn 是对用户使用时长总量的争夺,属于存量市场竞争(每个人的休闲游戏时间是有限的),高收益率才能获得更多用户,收益水平是产品竞争的关键;而 Move-to-Earn 是对用户单位时间内使用效率的争夺,属于增量市场竞争(单位时间内产品叠加使用无上限),好的产品体验能帮助用户形成使用习惯,产品体验是竞争的关键。

如果按照以上逻辑,Move-to-Earn 的增量空间(可能几倍、甚至几十倍)要比 Play-to-Earn 大得多。

第三,身心健康与精神愉悦的区别。

Play-to-Earn 的载体是游戏,需要玩家长时间盯着屏幕,进行手动操作,所获得的除了代币收益,还有精神方面的愉悦。但事实上看,Play-to-Earn 给到玩家更多的,是让他们乏味地点击着机制设计几乎雷同的页面,而非享受游戏乐趣本身。

Move-to-Earn 则解放了玩家的双手与眼睛,充分调动用户运动的积极性。无论收益的多少,身体锻炼的效果都是实实在在的。不过,有一些 Move-to-Earn 项目会遇到“用力过猛”的用户,足部骨折、膝盖受伤、肌肉拉伤等等问题也偶有出现。

另外,运动健康和精神愉悦的效果,虽然都难以用数字量化,但每个用户遇到的社会阻力则完全不同。你的家人或朋友会理解并支持你去参加运动,但如果你一味地沉迷游戏,相信周围的人更多会劝你不要“玩物丧志”,即便你辩解道,“我不是在游戏,是在赚钱”。

STEPN 爆火之后,Move-to-Earn 竞争者的空间在哪里?

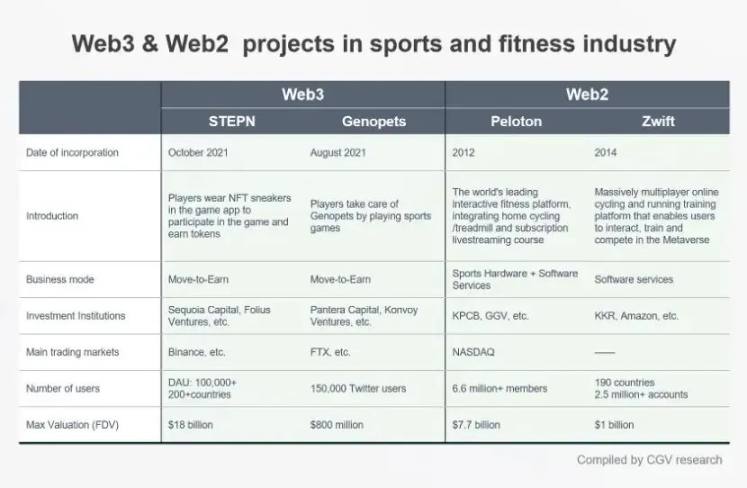

STEPN 的 APP 曾经在日本应用市场排名第四,美国运动 APP 排名第三; 在 3 月 16 日至 30 日的两周内,STEPN 消耗代币 GST 地址数由 31k 增长到 78k; STEPN 治理代币 GMT 在 3 月 30 日币安交易所的 24 小时交易额超过 BTC

目前已经在 NFT 领域开展业务的传统商业品牌

来源: Counterpoint Research

如果没有 NFT 项目出圈及 NFT 市场教育,说服一个用户花费将近 1000 美金去购买一双虚拟的 NFT 跑鞋,向他们介绍两双跑鞋可以 mint 出新的跑鞋………这该会是多么困难的事情?要知道,2021 年前,它们可能都是些无比荒诞的笑话。

STEPN 的火爆,刺激了众多竞品的接踵而至。但是,没有任何一个项目,可以垄断一条赛道。STEPN 也有自己的“阿喀琉斯之踵”,它并非完美无缺。

对于 Move-to-Earn 竞争者们来说,CGV 认为,如果在以下方向尝试,可能会有新的突破:

首先,完全复刻一个 STEPN。这个说法听上去匪夷所思,但如果冷静思考过,这似乎是个大概率可行的方向。正如前文提到,在“运动即挖矿”的模式下,同时给两台一样型号、一样功率的矿机(Move-to-Earn APP)通电,收益叠加且彼此互不影响。

其次,选择支持更多场景。STEPN 目前只支持走路、跑步有限的户外运动场景,需要连接 GPS 系统,并没有覆盖诸如:骑行、登山、滑雪等户外场景,而且对于室内运动,比如跑步机锻炼等场景,也无法支持相关数据。这些都是潜在的机会点。

再次,降低用户使用的门槛。目前 STEPN 用户进入 Move-to-Earn 的世界,需要花费至少 800U 的买鞋成本,这对于很多用户来说,是一笔不算小的开销。如果可以花费几杯咖啡的钱就能体验 APP,那么用户会更容易介入。虽然 STEPN 计划开通租借功能,但目前还没有看到具体细则,我们也在持续观察中。

另外,也是很重要的一点,丰富运动与社交的玩法。CGV 认为,Move-to-Earn 或是通向 SociaFi 最便捷途径。运动 App 的数据生成图片让健身者的运动有了具象化的体现,Facebook、Instagram 等社交平台为运动健身人群提供了一个联动的自我展示舞台。因此,结合社交属性的玩法,会为 Move-to-Earn 项目带来巨大的用户黏性和裂变速度。

Move-to-Earn 的“上半场”风险和“下半场”机遇

Asics 是首个进入 NFT 领域的运动服饰品牌

“运动即挖矿”成为 X-to-Earn 的经典模式。运动也许是 X-to-Earn 最佳应用场景。Move-to-Earn 模式让运动即挖矿的观念深入人心,再加上以 STEPN 为代表的一系列应用在代币经济模型方面的探索实践,都为更多场景探索 X-to-Earn 模式树立了样板。同时,随着更多 Move-to-Earn 项目的发布,它们将为用户提供运动激励“矿机”更加多样化和个性化的选择。

加密应用与传统商业的合作进入新篇章。加密运动正在快速地进入主流,不仅是传统金融机构在把资本投向加密资产,很多主流消费品牌还在拥抱 NFT,比如 Visa 买入 CryptoPunk, 到可口可乐和麦当劳推出 NFT 纪念品。而 Move-to-Earn 应用场景不但打通了运动健身硬件、APP、服装服饰品牌、奢侈品时尚品牌等传统商业伙伴,还将充分融合 NFT、加密资产等加密经济元素,这为传统商业和加密应用合作带来全新的可能性。

A16z 的联合创始人 Chris Dixon 十多年前表示,“下一件大事将会从看起来像玩具的事物开始。”

Move 是枯燥和简单重复的,但 Move-to-Earn 却是异彩纷呈的。

Cryptogram Venture (CGV) 是一家总部位于日本、具备合规资质的加密行业研究及投资机构。以“研究驱动投资”为业务导向,曾参与 FTX、Republic、CasperLabs、AlchemyPay、The Graph、Bitkeep、Pocket 和 Powerpool,以及接受日本政府监管的日元稳定币 JPYW 等早期投资。同时,CGV FoF 是 Huobi venture、Rocktree capital、Kirin fund 等基金的 LP。旗下设立 Web3 黑客松及行业峰会等品牌活动,2022 年 7 月至 10 月,发起日本首个 Web3 黑客马拉松(TWSH),并获得日本文部科学省、庆应大学、SONY、软银等机构和专家联合支持。目前,CGV 在新加坡、加拿大及中国等地区设有分支机构。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

推荐专栏