Part.1 Insight

作者:Momir 编辑:James 本文仅做行业学习交流之用,不构成任何投资建议

DEX 聚合器:链上交易的未来

与 Web2.0 同行,为何我们需要聚合器?

在 Web 2.0 和 Web 3.0 中,有一点是共通的,那就是用户对提高便利性,减少搜寻成本的产品和工具的需求。

例如,亚马逊就通过为客户在线购买商品和服务创造便利的体验,优化了成本和交货时间,同时创建一个全球市场,使买家和卖家都受益,从而建立了一个帝国。经管降低准入门槛和增加竞争会以牺牲传统商业模式为代价,但由于它提高了零售客户的生产力和购买力,对宏观经济是有利的。

在亚马逊这类应用不存在的平行世界中,想在网上购买特定产品的客户将不得不浏览不同的商店,与多个前端互动,并且花费大量时间比较不同供应商提供的价格和质量等。

出于这类的原因,客户更喜欢与亚马逊而不是个别商店交互,同样 Web 3.0 用户也更喜欢与聚合器而不是个别智能合约互动。链上产品种类越复杂,用户对聚合器层的需求就越大。

如今聚合器的重要性有多大?

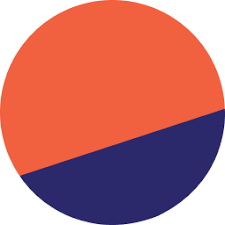

如上图所示,每月大约 20% 的链上交易量是通过 DEX 聚合器产生的,并且有着明显的增长趋势。这个数字需要引起更多重视的原因,一方面是因为一般聚合器代表的是非机器人交易量(超过 70% 的聚合器交易量是由非机器人交易者产生的)。另一方面则是因为机器人交易量约占链上交易总量的 50%,这意味着普通交易者产生的交易量几乎有 1/3 是通过 DEX 聚合器进行。

为了支持这一说法,我们使用交易频率作为机器人交易的代理。假设机器人的交易频率比普通交易者高得多,那合理的推测是每天交易少于 25 次的地址很可能是普通交易者,而相对保守的推测是,每天交易高于 25 次的可能是机器人交易者,超过 50 次的几乎肯定是机器。

按照这种分类,如下面的饼图(上)所示,超过 72.5% 的聚合器交易量是由非机器人地址产生的。另一方面,下方的图表显示了链上交易总额,其中约 54.8% 的链上交易量是由非机器人产生。

聚合器的主要功能

聚合器基本上主要执行两个简单的功能:

- 检索便利

- 执行质量

前者指的是在某些情况下,用户也可能有意购买一些在他不经常使用的交易所上发售的代币。而通过 Matcha 或类似 1inch 的聚合器,用户可以直接跳过反复寻找新代币上市的场所这个步骤,直接购买任何链上代币。

这些引擎不仅帮助用户找到新上市的代币,而且还确保任何交易以最佳方式执行。

例如,下面是通过 1inch 执行的一笔交易。1inch 没有简单地在一次交易中把 20 多个 WBTC 兑换成 USDC,而是通过多次兑换,多次跳空,包括四种不同的代币,来为交易者提供最佳的滑点和 gas 费。

由上面的例子可见,聚合器对巨鲸的交易十分有用。考虑到巨鲸尽管占 DEX 用户的比例不到 4%,但几乎促进了 90% 的链上交易量,这一点不应该被忽视。

聚合器领域的领跑者是谁?

在比较不同的 DEX 聚合器的性能之前,我们首先应该注意到对它们进行基准比较是非常困难的。

因为聚合器使用不同的方法来记录链上数据,在指标标准化之前比较它们的性能可能会使得结论不准确。

典型地,不同聚合器测量交易量的方法是各自为政的。例如,一个用户可能选择购买价值 1000 美元的 ETH,然而由于跳空交易,这个操作可能会产生超过 1000 美元的交易量。因此,我们有两种不同的方法来衡量交易量:

- 一些聚合器只从用户角度来衡量交易量,如在上例中,他们会计入 1000 美元。

- 其他聚合器则会将所有的跳空交易作为他们的交易量来计算。

考虑到我们关注的是聚合者的潜在商业模式、定价能力和收入潜力,我们选择根据第一种方法对数据进行标准化。这也因为聚合者只能对用户产生的交易量进行货币化,而跳空交易将不在其定价范围内。

所以我们先对那些指标夸大的聚合器数据进行了清洗。然后,我们对 1inch、0x API 和 Paraswap 等协议以及 Cowswap、Metamask 和 Matcha 等面向终端用户的产品进行了区分。

前一组协议除了为各种应用程序提供与 DEX 互动的 API 外,还建立了自己的应用程序。1inch 和 Paraswap 支持同一品牌下的前端,而 0x 创建了另一个品牌 Matcha,它依靠 0x 的 API 来促进交易活动。

虽然区分 Matcha 活动与 0x API 总活动是可以实现的,但目前我们还无法做到对 1inch API 与 1inch 前端,或 Paraswap API 与 Paraswap 前端活动的拆分。因此,在下文提到 1inch 和 Paraswap 时,我们假定数据是通过他们的 API 产生的总活动量。

0x API, 1inch & Paraswap

概括性的来讲,0x API, 1inch, and Paraswap 为面向终端用户的应用提供直达链上流动性的窗口,也同时专注于算法优化,为交易员提供最好的体验。

从用户数量上来说,1inch 是目前最具竞争力的。然而,自从去年 12 月,0x API 相对 1inch 在这段时间获得了更多的用户数量。不过,即使不再是最多用户青睐的 API,1inch API 依旧是最大交易量的聚合期,实际上巨鲸还是倾向于使用 1inch。

Metamask Swap, Matcha & Cowswap

尽管 Metamask, Matcha,以及 Cowswap 有所不同,基于他们最终的服务对象都是终端用户,我们也可以把他们进行互相之间的比较。Metamask 和 Cowswap 已经在使用所有已知的 API 以及主要的流动性来源,可以被称为超级聚合器。Matcha 是 0x 孵化的项目,是 0x API 的前端产品。

有意思的结论是,Metamask 的用户数量远远超过其他的面向终端用户的聚合器的用户数量。然而,Metamask 的交易量却一直都低于 Matcha,表明两个应用的用户画像有所不同。

让我们再来仔细看看 Matcha 和 Metamask 的用户到底有什么不同。Matcha 的的交易量主要由巨鲸驱动的(定义巨鲸为日均交易量超过 $100k)。同时,Metamask 对巨鲸的依赖性不高,主要的交易量来源于中小型的散户。

我们发现,在过去 30 天内,Matcha 的最大的 10,25,50 个用户分别占据了大约 35%、47%、58% 的总交易量。其中,有一个地址大概占据了 17% 的总交易量了。而对于 Metamask 来说,在过去 30 天内,最大的 10,25,50 个用户分别占据了大约 10%,15%,19% 的总交易量。

哪一种用户群体是更受青睐?

对于巨鲸来说,在 Matcha 和 Metamask 之间,他们选择了前者所以也更倾向于选择 Matcha,然而,从变现能力上来说,Metamask 显然更加具有优势。考虑到其用户规模以中小用户为主,Metamask 的交易量也更可持续。与此同时,巨鲸对于价格的敏感程度也更高,对于 Matcha 来说如果收取更高的手续费也许会收到巨鲸的抵制。

Metamask, 作为以太坊最受欢迎的钱包,相对于其他的用户端聚合器有更坚实的护城河,因此他们也有底气收取高达 0.875% 的手续费。然而,不确定性存在于这样的商业模型是否可以支撑 Metamask Swap 触达上百万的用户群体以及 CEX 级别的交易量规模。

DEX 聚合器的风险

Uniswap

Uniswap 在 v3 上线前就已经成为了最主流的链上流动性来源。更夸张的是,自从 v3 的上线以来 Uniswap 的市场份额已经达到了 80%!

对于很多加密货币对来说,Uniswap v3 能够提供最好的价格。Uniswap 甚至增加了自动路由的功能,通过搜索多个流动性池,保证用户能够获取到最好的价格,与此同时也确保了多付的 gas fee 能够物尽其用。

因此,这样的自动路由功能在某些程度上来说也是一种聚合器的形式,除了交易广度受限制之外。所以我们思考的问题是,在这样一个 Uniswap 占据了 80% 链上交易量并且毫无放缓趋势的市场里,聚合器还有存在的空间吗?

到底有多少的聚合器的流动性来源于 Uniswap?

拿 1inch 的流动性举例,Uniswap 占据了 60% 的流动性来源,Curve, Sushiswap, Balancer 和 DODO 其后。

我们可以以这样的方式理解以下数据:尽管 Uniswap 是最有竞争力的,但是用户在 40% 的时间里使用 DEX 聚合器是相对于直接使用 Uniswap 是更优的。

除此之外,我们需要清楚的是聚合器的智能订单路由引擎并不解决由 MEV 引起的交易滑点。随着路由技术的升级,预计越来越多的交易量会去向 0 交易滑点的来源,比如说 RFQ,会对 AMM 的地位进行一定程度的威胁。

最好的情况

总的来说,虽然目前存在绝对的 DEX 龙头,并不代表不存在使用 DEX 聚合器的需求。虽然如果存在寡头 DEX 的情况可能会使得该需求不再实际,但是考虑到加密货币是开源的并且进入壁垒相对较低,这样的情况几乎不可能存在。

与上述情景截然不同的是,考虑到公链会将链上行为更加简化,为了使得用户的价值回馈以及体验更好,大概率链上的竞争会变得更加激烈。

在自动路由的方面,增加更多的流动性来源,比如 RFQ 等,是对于自动路由技术的改进。除此之外,更加廉价的公链和 Rollup 也会对 RFQ 的发展有好的帮助,流动性来源上会产生更加激烈的竞争。

主要原因有两点:

- 有了 Rollup, 仰仗于更快的区块最终性(block finality),做市商可以更高频、更激进地进行报价。

- Rollup 和更廉价的公链可以创造出良好的正循环,增加链上订单流,并且通过 RFQ 吸引更多的做市商。

第一点相对比较好理解,因为 RFQ 保证了 0 滑点,所以订单处理时间越长那么对于做市商的风险就越高,因此以太坊主链的报价会相对于 L2 的保守很多。

对于第二点来说,一旦 gas fee 不再是一个问题,那么可以预见的是有一大批面向终端用户的应用将会连接到聚合器的 API 上。

也就是说,未来可以看到越来越多的,中心化、区域化、受合规要求的的前端产品,这些定制化的需求在解决流动性的同时 ( 聚合器 API 可以解决)还需要考虑到基于不同地理位置的差异化。

这些 App 可以类比为中心化交易所,而区别在于这些 app 的设计不需要考虑基建,只需要专注于改进用户体验以及创造一个忠实的用户基础。

不断增加的订单流被路由到聚合器 API,会为做市商接入 RFQ 创造更多的额外的动机,从而进一步对价格进行优化以及促进更良好的竞争。

以上这些因素都会为一个竞争更加激烈的 DEX 环境创造土壤,因此强化聚合器的市场定位是符合逻辑的。

未来很有可能大部分的手动交易员会使用诸如 Matcha, 1inch, Cowswap 这样的 DEX 聚合器或者其他的类似产品来完成交易,而 DEX 则作为一个类似于后端的应用。将职责细分化,DEX 专注于资本效率的提高,而聚合器以前端用户体验为导向。Curve.fi 是目前市面上比较类似的产品。

FYI:上图为 Curve.fi 的 UI 设计

在这个界面上,聚合器相比流动性来源提供更高的价值,比如吸引愿意为便捷付费的忠实用户,而主流的的流动性来源将更会在底层的订单流上进行更多的角逐。

Part.2 投融资事件

元宇宙项目 Matrix World 以 5000 万美元估值完成 550 万美元天使轮融资

* 元宇宙

元宇宙项目 Matrix World 宣布以 5000 万美元估值完成 550 万美元天使轮融资,由 Tess Ventures、Everest Ventures Group、Com2Us 和 Y2Z Ventures 领投,其他投资机构包括 Sky9 Capital、Dapper Labs、Animoca Brands、Bonfire Ventures、Matcha、SevenX、SecondLive、Hash Global、LucidBlue Ventures 和 PANONY 等。

交易工具 Mizar 完成 300 万美元种子轮融资,Nexo 领投

*DeFi

智能交易工具 Mizar 宣布成功 300 万美元种子轮融资,Nexo 领投,Huobi Ventures、KuCoin Ventures、Gate Labs、MEXC、WOO Ventures、Spark Digital Capital、Shima Capital、Stakely VC、Evolve Capital、Kairon Labs、AU21 Capital、Tenzor Capital、NFT Tech、David Post 以及 Dean Thomas 参投。

GameFi 项目 Tiny World 完成 250 万美元融资,HashKey 等参投

*GameFi

据官方推特,GameFi 项目 Tiny World 完成 250 万美元融资,本轮融资由 HashKey、SNZ、Sky9 Capital、Everest Ventures Group(EVG)、TokenPocket、Cipholio、Foresight Ventures、COCOS-BCX 等参投。

据悉,Tiny World 是一个融合 NFT 及 GameFi 元素的游戏,玩家可在游戏中收集 100 多个 Tiny Hero NFT,并赚取收益。

DAO 基础设施项目 Squads 完成 500 万美元战略融资,Multicoin Capital 领投

*DAO

DAO 基础设施项目 Squads 宣布完成 500 万美元战略融资,Multicoin Capital 领投,Jump Capital、Delphi Digital、Collab+ Currency、SeedClub Ventures、Volt Capital 等参投。此外,Squads 同时还在莫斯科 Solana Hacker House 活动上宣布主网上线。Squads 是一种可用于在 Solana 区块链上创建去中心化自治组织(DAO)的应用程序,旨在成为 Web3 原生团队的协作基础设施,确保 DAO 在保持透明度的同时实现去中心化协作。

Web3 基础设施提供商 InfStones 完成 3300 万美元 B 轮融资,Dragonfly Capital 等参投

*Web3

Web3 基础设施提供商 InfStones 完成 3300 万美元 B 轮融资,本轮融资 SIG 海纳亚洲、Dragonfly Capital、启明创投、DHVC、渶策资本、A&T Capital 和 Value Internet Fund 等参投。此前,InfStones 在种子轮和 A 轮融资 1200 万美元,总融资额达到 4500 美元。

通过本轮融资,InfStones 计划在今年将其团队规模扩大三倍,并将支持的区块链协议拓展至上百个。InfStones 致力于成为 Web3 领域的 “AWS”,用户可以在该平台上运行验证器节点、访问链上数据并在区块链网络上构建去中心化应用程序。

Web 3 基础设施提供商 Aligned 完成 3400 万美元融资

*Web3

Web 3 基础设施提供商 Aligned 完成 3400 万美元融资,估值未公开。本轮融资由 GSR Ventures、Altium Capital Management、Calvary Fund 等参投,天使投资人包括电影制片人和体育经纪人 Happy Walters。该笔资金主要用于扩大 Aligned 的高性能计算业务。

NFT 链游项目 Zodium 完成 400 万美元融资,Animoca Brands 等参投

* 元宇宙

边玩边赚 NFT 链游项目 Zodium 完成由 Animoca Brands 推动的 400 万美元私募轮融资,Animoca Brands、Polygon、Kucoin Labs 和 GuildFi 参投,其他投资者还有 Brinc、TPX Ventures、UniValues Associates、DWEB3、Astronaut Capital、Vanda Capital、SL2 Capital、GBIC、Tayssir Capital、Basics Capital、ROK Capital、HG Ventures、Kyros Ventures、Parachain Ventures、Evernew Capital、Panony、Momentum 6、Gate.io Labs 和 Polkastarter Labs 等。此轮融资后,Animoca Brands 将成为 Zodium 的第二大股东。

Part.3 IOSG 投后项目进展

去中心化衍生品协议 SynFutures 发布 2022 年路线图

*DeFi

去中心化衍生品协议 SynFutures Protocol 发布了 2022 年路线图。第一季度将发布 V2 测试网、永续期货合约和保证金期货合约.第二季度将推出 NFT 衍生品 NFTures 和限价订单,并部署至更多 EVM 兼容区块链。第三季度将发布 V2 Beta 公测版。

上海发布 Conflux 树图区块链公链系统 2.0

*Layer 1

2022 上海区块链创新策源工作推进会暨重大成果发布会上,上海树图区块链研究院发布了“Conflux 树图区块链公链系统 2.0”。作为动态节点数量稳居世界前三的第三代公链,树图区块链将大范围支撑“元宇宙”和“Web3.0”产业,释放 VR(虚拟现实)、AR(增强现实)、网络游戏、人工智能等数字信息产业产能,助力数字经济的集约式跨越增长。目前,树图区块链公链系统的账户数量已超 1000 万人,智能合约数量超过 6000 个,日处理交易达 30 万至 50 万笔。

多链 NFT 游戏 Blockchain Monster Hunt 已集成 Moonbeam

*Layer 2

多链 NFT 游戏 Blockchain Monster Hunt 宣布已集成至波卡智能合约平台 Moonbeam Network。据了解,Blockchain Monster Hunt 是一个受 Pokemon Go 启发的多链 NFT 游戏,用户可在游戏中狩猎 NFT 怪物或从市场购买 NFT。

Interlay 赢得波卡第 10 次平行链插槽拍卖

* 波卡生态

昨日晚间 9 点 44 分,波卡(Polkadot)网络第 10 次平行链插槽拍卖的蜡烛期结束。由于在整个蜡烛期内 Interlay 都处于领先状态,“摇骰子”结束之后,Interlay 在 2 月 24 日 23:35 以锁定 2,751,900 DOT 赢得波卡第 10 次平行链插槽拍卖。

波卡 Polkadot 已确定未来 12 个月插槽拍卖时间

* 波卡生态

Polkadot 理事会已通过了 Motion 158,安排了今年剩余时间的平行链拍卖时间。在接下来的 12 个月,也就是 4 个 LP 中,在每个 LP 进行 7 次拍卖,一批中的前两名获胜者可以立即加入 Polkadot 网络,后面的五名获胜者将在下一个 LP 中接入 Polkadot 中继链;竞拍开放期:2700 个区块(不到 2 天);每 172,800 个区块(12 天)开始一个新的拍卖;两次拍卖之间留有 73,800 个区块(大约 5 天 3 小时)的时间。

波卡生态项目 Acala 将于 3 月 3 日开启 Staking

* 波卡生态

波卡生态项目 DeFi 智能合约平台 Acala 在今日 YouTube 直播中透露,ACA Staking 功能将于下周四(3 月 3 日)开启,其中 Staking 的奖励来源于 Acala Treasury 中的资产盈余对 ACA 的回购。此前消息,Acala 项目主网已于 1 月 25 日上线。

Kava 将推出以太坊共链 Alpha 内测版

*DeFi

Kava 即将推出以太坊共链 Alpha 内测版,并以其独特的以太坊和 Cosmos 共链架构建立 Kava Network。同时 Kava 还将从两个生态中吸纳数百名最具创新性的开发者,扩大开发者激励计划,并构建出 Layer-1 领域中透明且公平的链上激励计划。

Part.4 行业脉搏

Yearn Finance 已上线以太坊扩展解决方案 Arbitrum

*DeFi

收益聚合器项目 Yearn Finance 宣布已上线以太坊扩展解决方案 Arbitrum,Yearn 将在 Arbitrum 上推出一个单一的 vault:Curve 的 triCrypto,代表一个 Curve 流动性池,持有等量的 wBTC、wETH 和 USDT 三个代币。

OpenSea 提醒用户警惕钓鱼邮件攻击

*NFT

OpenSea 推特发文称,目前发现一些用户收到了来自 openseateam.io 的电子邮件。官方团队表示,这不是 OpenSea 的官方电子邮件地址,并提醒用户不要点击此类电子邮件。

Animoca Brands 与韩国 CUBE 娱乐公司成立合资企业 AniCube

*NFT

Animoca Brands 今日宣布已与韩国 CUBE 娱乐公司(Cube Entertainment)成立新合资企业 AniCube Entertainment。据悉,AniCube 将建立一个音乐元宇宙,并基于 Cube Entertainment 全球流行 K-pop 音乐艺人和演员的知识产权发行 NFT 和生态系统代币。

俄罗斯乐队创立 UkraineDAO,将推出 NFT 为乌克兰人道救济募款

*DAO

俄罗斯摇滚乐队 Pussy Riot 的创始成员 Nadya Tolokonnikova 创立了一个去中心化自治组织 UkraineDAO,旨在通过推出 NFT 为人道救济募款。NFT 铸造于 2 月 26 日开始,铸造价格为 0.08241991 ETH(约 220 美元)。

END

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

推荐专栏